В августе — сентябре 2017 в топ новостей России попали сообщения о начале санации банков «Открытие» и «Бинбанк». Напомню, что банк “Открытие” относится к системно значимым банкам России. Отразятся ли проблемы этих крупнейших игроков на состоянии банковской системы и экономике страны? Следует ли ожидать продолжения санации крупных банков, и если да — что делать их клиентам?

Рассмотрим эти вопросы, а также вспомним историю санирования банковского сектора. Кроме того выясним, в каких случаях Центробанк РФ прибегает к санации и какие последствия она несет.

Санация банка — что это?

В банковской сфере словом «санация» (производным от латинского sanatio, что означает «лечение» либо «оздоровление») называют комплекс мер по улучшению финансового состояния кредитной организации, направленных на избежание ее банкротства и закрытия. Санация банка в России до недавнего времени подразумевала:

-

принятие соответствующего решения Центробанком РФ;

- вливание в санируемый банк бюджетных денег и/или средств Агентства по страхованию вкладов либо самого регулятора;

- по возможности — привлечение средств частных инвесторов, в первую очередь других банков либо финансовых групп;

-

введение в санируемую организацию временной администрации.

С 2017 года санация банков претерпела некоторые изменения — теперь она проводится с использованием денежных средств из недавно созданного Фонда консолидации банковского сектора (ФКБС), которыми распоряжается управляющая компания, учрежденная Банком России.

Решение об оздоровлении принимается значительно реже, чем об отзыве лицензии. Регулятор принимает постановление о спасении банка в трех случаях:

- его ликвидация будет иметь серьезные негативные последствия для финансовой системы страны;

- он играет важнейшую роль в экономике региона;

- его проблемы не связаны с неэффективным или недобросовестным управлением, а вызваны внешними факторами и преодолимы путем оказания финансовой помощи.

Санация может быть начата как по инициативе регулятора, так и собственников банка. Меры по санированию кредитно-финансовой организации, предусмотренные статьей 189 закона №127-ФЗ:

- предоставление средств АСВ, ЦБ либо ФКБС в виде инвестиций или кредитов под низкий процент на длительный срок;

- увеличение собственного капитала до уровня, отвечающего установленному нормативу;

- передача либо продажа проблемных активов, изменение структуры обязательств;

- предоставление банковских гарантий для получения новых кредитов;

- изменение собственников / акционеров;

- приостановление выплаты дивидендов;

-

реорганизация банка и др.

Последствия санации банков

Медицина не всесильна, лечение не всегда приводит к выздоровлению больного — и точно так же санация в банковском секторе может закончиться неудачно.

К тому же летальный исход возможен из-за рецидива болезни. Именно так закончил существование Банк24.ру, успешно санированный Пробизнесбанком в конце 2008 года и затем ставший крупнейшим расчетным банком для малого и среднего бизнеса – но в августе 2015 года лишенный лицензии.

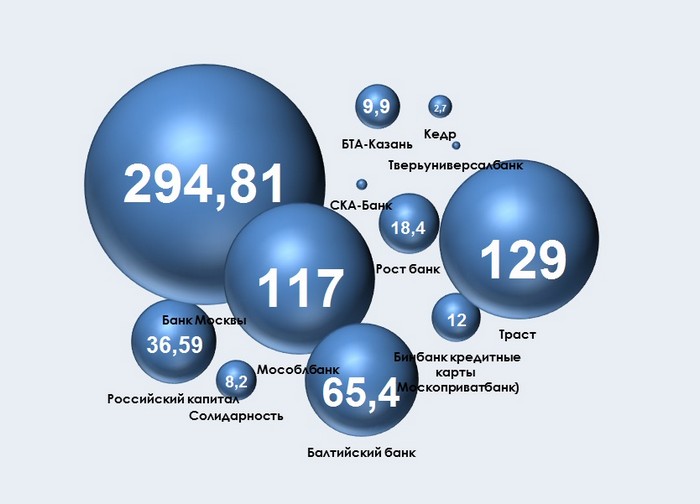

Санация банковской системы России за последние 10 лет затронула 35 финорганизаций. Более 20 из них находится в процессе оздоровления. Часть были реорганизованы путем присоединения к другим банкам, причем особенно охотно занимались поглощением ныне санируемые «Открытие» и «Бинбанк».

АСВ и Банк России были вынуждены активизировать санирование финорганизаций во время мирового финансового кризиса 2008-2009 годов. Затем на несколько лет наступило относительное затишье, где самым крупным случаем санации стало поглощение банка Москвы в 2011 году. Санацию проводил ВТБ:

Однако 2014 и 2015 годы отметились возрастающим количеством аннулированных и отозванных лицензий (82 и 99 соответственно), после чего в 2016 году регулятор отозвал и аннулировал их еще больше — 117. Уже к концу 2015 года агентство по страхованию вкладов, исправно пополнявшееся в 2000-е годы, было вынуждено обратиться в ЦБ с просьбой о докапитализации.

Напомню, кстати, что рекордные отзывы 2015 и 2016 годов происходили на фоне двух положительных тенденций – приспособления российской экономики к санкциям при сильном росте российского рынка, в том числе мощного подъема в 2016 году индекса РТС.

Тем не менее банковский сектор эти тенденции не затронули, так как имелись другие проблемы.

- Первая состояла в том, что российские банки практически лишились возможности кредитоваться за границей, причем по очень выгодным ставкам: текущая ставка ЕЦБ равна нулю, а в США находится на уровне 1%.

- Вторая, не менее важная причина: сильное обесценивание рубля в результате девальвации 2014 года, из-за чего значительно выросла долговая рублевая нагрузка банков по долгам в валюте.

- Третья: собственники ряда банков просто использовали привлеченные от населения вклады для кредитования собственного бизнеса. Насколько успешно – хорошо показали Открытие и Бинбанк. И наконец, свою роль сыграло агрессивное поглощение проблемных банков под выделяемые регулятором средства в расчете на рыночный рост своих активов.

Иначе говоря, банки нарушили основное правило инвестора, которое говорит не брать банковский или иной кредит для вложения в фондовый рынок. Последний дает высокую вероятность дохода выше банковского депозита лишь в долгосрочной перспективе – а кредит нужно отдавать довольно быстро и регулярно. Сбербанк, кстати, проявил значительно большую квалификацию в управлении, чем ВТБ – он привлекал только качественные активы, которые потекли в крупные банки с 2014 года (на фоне возрастающего числа банкротств второстепенных банков).

В текущем 2017 году, несмотря на ситуацию с «Открытием» и «Бинбанком», наконец наметилась стабилизация в секторе – к декабрю отозвано только 45 лицензий. По данным агентства Fitch, в период с 2013 по сентябрь 2017 года на санацию российских банков было выделено около 2.7 трлн. рублей – т.е. примерно в 4 раза больше, чем на картинке выше.

Вообще количество банков России, непомерно раздутое на фоне избытка нефтяных денег в 2000-е, за последние десятилетие сократилось почти в два раза: с 1135 в 2007 года до 623 на начало 2017 года. Много это или мало? В США число банков на порядок больше, хотя и их число сократилось с начала 1990-х в два раза (с 12 000 до 6 000). Однако и капитализация американских активов несравненно выше российских.

Нет нужных инструментов?

Как утверждает известный экономист, зам. руководителя ЦБ РФ в 1995-1998 годах Сергей Алексашенко, запущенная в 2008-м санация российских банков во многих случаях себя не оправдывала. Во-первых, вопреки мировой практике поддержка государства нередко оказывалась после фактического банкротства. Во-вторых, с началом оздоровления в балансе некоторых «больных» вдруг обнаруживались огромные «дыры». По словам эксперта, ни один банк, санируемый за государственный счет, так и не вернулся к эффективной работе.

Специалисты отмечают, что у регулятора (Центробанка) нет инструментов для своевременного выявления «дыр» в балансе кредитных организаций и многочисленных схем вывода средств из капитала. Успешно справившись с девальвацией рубля конца 2014 года (она не породила новый затяжной кризис, а российский фондовый рынок с 2015 года пошел в рост) и снизив инфляцию до исторических минимумов, Центробанк не создал действенной системы банковского надзора.

Зато схему санации банков посредством подконтрольного регулятору ФКБС некоторые обозреватели считают эффективным способом обогащения на «наведении порядка» в банковской системе. Мол, сначала ЦБ будет позволять банкирам выводить деньги в ликвидные активы, включая оффшорные, затем — вводить временную администрацию и вкачивать сотни миллиардов, а владельцы санируемых банков — продавать выведенные активы и «откатывать» регулятору.

По данным федеральных СМИ, после «Открытия» и «Бинбанка», в которые планируют влить порядка 2 трлн. рублей на двоих, придет очередь на санирование Промсвязьбанка и МКБ.

Как быть частным клиентам?

Аналитики, опрошенные Forbes, не считают громкую санацию крупнейших игроков признаком банковского кризиса и утверждают, что она не будет иметь серьезных последствий для экономики и курса национальной валюты. Увидим.

Если объявлена санация банка — что делать клиенту? Главное — сохранять спокойствие. Оздоровление не должно отражаться на привычной работе отделений и сервисов самообслуживания. В отличие от процедуры банкротства, санация должна быть безопасна для вкладов юридических лиц. Тем не менее все возможные виды вложений санация не покрывает – так, недавно были списаны долги по еврооблигациям Открытия и Бинбанка, причем в первом случае на сумму около 1 млрд. долларов.

Заемщику следует продолжать своевременно делать платежи по кредиту до полного погашения. Вкладчику рекомендуется дождаться окончания срока депозита и только тогда забирать свои деньги. Если в банке предложат пролонгацию вклада на более выгодных условиях — как минимум стоит подумать. Напомню, что в начале 2015 года ставки в банках на фоне девальвации рубля и массовых попыток забрать вклады доходили до 20% годовых, что оказалось отличной инвестицией капитала.

Юридические лица и предприниматели, оставшиеся клиентами в сложный период, тоже могут рассчитывать на позитивные последствия санации банка — более выгодные условия обслуживания.

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.