Оценка фондового рынка не сигнализирует, когда выйти из него или когда вернуться.

Инвесторы были в курсе растущей стоимости фондового рынка в течение многих лет. Некоторые из них называли рынок пузырем. Другие полагали, что относительно высокая стоимость означает неизбежность кризиса. Третьи говорили, что инвесторов ожидает низкая доходность в обозримом будущем.

Проблема в том, что большинство инвесторов действительно не понимает, что означают средние оценки для акций.

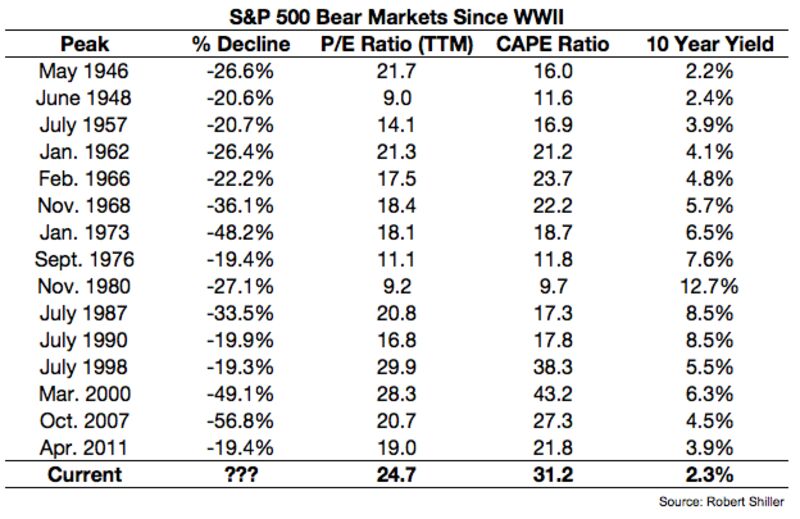

По моим подсчетам, после Второй мировой войны на американском рынке было 15 медвежьих циклов. Это означает, что за прошедшие 70 с лишним лет рынок медведей ежегодно наблюдался каждые пять лет. Оценки рынка были высоки на многих рыночных пиках, которые предшествовали спадам – но все же не на всех из них. Посмотрите на каждый медвежий рынок наряду с 12-месячным соотношением цены и прибыли, циклически скорректированными с соотношением цены и прибыли Shiller (CAPE) и доходностью 10-летних казначейских облигаций:

С 1945 года среднее значение скользящего 12-месячного коэффициента P/E составило 17,5; среднее значение CAPE составляло 18,6. Это означает, что шесть из 15 медвежьих рынков начались при коэффициентах P/E ниже среднего, как и семь из 15 достигли максимума при пониженном коэффициенте CAPE. И процентные ставки здесь тоже не помогают. Акции могут падать, когда ставки высокие, низкие или любые другие.

Большинство спадов на фондовом рынке, возможно, связано с повышением стоимости, но нет порогового уровня, который дает инвесторам четкий сигнал выйти. Нет никакого ритма или причины, которая определяет импульс изменить инвесторов свои предпочтения или впадать в панику.

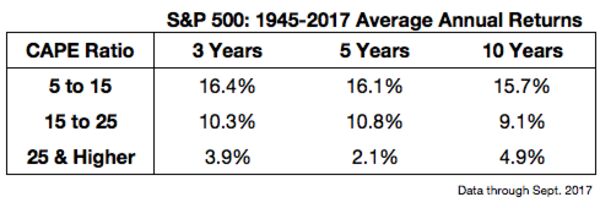

Хотя нет четкой связи между началом медвежьего рынка и уровнями оценки, существует явная связь между начальной стоимостью и последующей доходностью. Следующая таблица показывает диапазон начальных коэффициентов CAPE и будущих трех-, пяти- и десятилетних средних годовых доходностей S & P 500, начиная с 1945 года:

Вы можете увидеть определенные результаты рынка при варьировании показателя CAPE. Более низкие начальные значения привели к более высоким средним показателям на фондовом рынке, в то время как более высокие стартовые числа привели к более низким средним показателям фондового рынка.

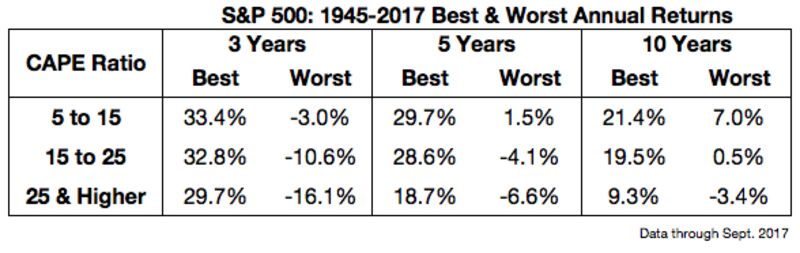

Это полезно знать, но инвесторы также должны помнить, что средние значения могут и обманывать. Никто не получает “среднего” опыта на рынках. В следующей таблице показан диапазон лучших и наихудших годовых доходов с использованием одинаковых исходных точек и временных рамок оценки:

Итого, по-прежнему существует взаимосвязь между значениями и вероятностью наилучшего и наихудшего сценариев. Более высокие максимумы и более высокие минимумы для диапазона следуют из низких оценок и более низкие максимумы и более низкие минимумы появляются для диапазона высоких оценок. Но и в периоды высоких оценок также была очень хорошая рыночная доходность. Были также периоды, в которых низкие значения CAPE не вознаграждали инвесторов так сильно, как вы ожидали. Это показатель риска на фондовом рынке.

За неимением ничего другого, этот тип анализа может помочь инвесторам не полагаться на свои ожидания. В будущем доходность должна быть ниже среднего уровня. Но это не значит, что она не может оставаться выше среднего в течение некоторого времени. А завышенные оценки не означают, что акции должны сильно упасть.

Оценки могут снижаться во времени или цене. Хотя это облегчило бы жизнь тем, кто предсказывал глобальный кризис и существенный спад акций, другой сценарий показывает, что акции если и падают, то не катастрофически. Пока фундаментальные принципы продолжают улучшаться, это делает оценки более привлекательными.

Оценка фондового рынка никогда не работала как инструмент синхронизации. Она не говорит вам, когда нужно выйти из рынка или когда вернуться. Это связано с тем, что рыночные реалии обусловлены настроениями, тенденциями и импульсом больше, чем фундаментальными факторами в краткосрочной перспективе.

Но оценки могут помочь инвесторам лучше сформулировать свои ожидания относительно будущих рыночных доходностей. Это не точная наука, но периоды доходности выше среднего обычно приводят к оценке выше среднего, что в конечном итоге приводит к периодам доходностей и оценок ниже среднего. Трудность в том, что это не чистая математика, и она не работает по установленному графику.

Прошедшие несколько циклов научили нас, что они могут длиться намного дольше, чем многие люди могли бы представить – как вверх, так и вниз.

P.S. С 1945 по сентябрь 2017 года численное значение CAPE 36 процентов времени находилось в диапазоне от 5 до 15, 48 процентов в диапазоне от 15 до 25, а 16 процентов времени превышали отметку в 25.

Источник: https://www.bloomberg.com/view/articles/2017-10-25/stock-market-valuations-won-t-tell-you-what-s-next

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.