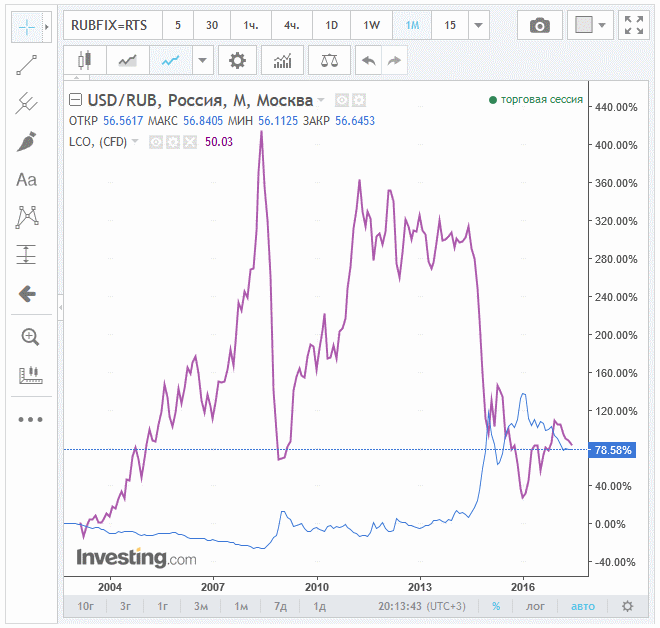

Прошел еще один год – и я снова хочу подвести его итоги. Он оказался сложным для России и политически, и экономически – имело место продолжающееся и даже нарастающее давление санкций, экономического роста по большинству независимых источников зафиксировано не было. В мире 2017 год вполне вероятно останется годом криптовалют – но обо всем по порядку. Прежде чем рассмотреть экономику мира и России в цифрах, я хотел бы обсудить следующий интересный график:

Исторические данные занимательны, но думаю для большинства наиболее практичным будет рассмотрение графика с 2000 года – времени окончания “лихих” 90-х, связанных с резким перераспределением капитала и обнищанием пенсионеров. Что, собственно, четко отражено на графике. С 2000 года новым президентом был взят курс на стабильность, а цена на нефть как нельзя кстати пошла вверх:

Т.е. по сравнению с началом 2000-х цена на нефть выросла в разы – и даже на резких спадах в кризис 2009 и 2016 годов она была в 3-4 раза выше средней нефтяной цены в 90-е. А как изменился средний уровень жизни? Вернемся к графику выше – доля людей с низким доходом в доходе национальном возросла за 17 лет лишь примерно на 4%, тогда как доля богатых людей и людей со средним достатком осталась примерно постоянной. Коротко говоря – почти ничего не изменилось. Кто был бедным, им и остался – и этот факт не отрицается даже президентом.

Нефтяные деньги не только не привели к улучшению уровня жизни тех, кто нуждался в этом больше всего, но и не были должным образом инвестированы. Например, Россию можно было сделать держателем громадного пакета мировых акций (как в Норвегии), либо лидером в какой-то технической отрасли. Либо улучшить туристическую инфраструктуру, как в Саудовской Аравии – которая четверть века назад также была в сильной зависимости от нефти, но на сегодня в значительной степени от нее избавилась. Единственное, что удалось России – это создать стабилизационный фонд (а деньги из всех активов наименее защищены от инфляции), который в последние годы стремительно худеет.

Легально противодействовать сложившейся ситуации можно двумя методами. Первый – глобальный – предполагает идти на выборы и менять власть на ту, которая имеет иную точку зрения на распределение национального дохода. Этот метод касается не только людей с низким доходом, но и со средним, поскольку ближе к пенсии они могут спуститься на группу ниже. Дальнейшее обсуждение неизбежно перетечет в политику – но я говорю только об объективных экономических цифрах и прямых следствиях.

Проблема первого метода, однако, в том, что он зависит от социума, а не от конкретного человека – вы сами можете проголосовать за смену власти, но окажитесь в меньшинстве. Поэтому есть второй метод – локальный. Он предполагает поиск более высокооплачиваемой работы или ведение собственного бизнеса. Но тут есть свои минусы. Хорошая работа с более высокой платой обычно подразумевает более высокую квалификацию и повышенную мобильность, тогда как статистика собственного бизнеса в России просто удручающая. Т.е. это возможные, но не универсальные способы – а если ваши траты возрастут с ростом дохода, то богаче вы все равно не станете.

И все же в рамках локальной стратегии есть то, что может сделать практически каждый – регулярно откладывать средства на инвестиции и создать собственный инвестиционный портфель из мировых активов. Лучше всего по ряду причин – через зарубежного брокера. Тогда зависеть от российской власти вы будете лишь в случае, если она перекроет взаимодействие с внешним миром, и в первую очередь с США. Однако исходя хотя бы из совместных действий в Сирии, несмотря на санкционное давление, вариант разрыва отношений вплоть до запрета инвестиций в зарубежных брокеров выглядит маловероятным. Сами же американские брокеры никогда не замораживали деньги иностранных инвесторов, несмотря на любые международные отношения – это касалось лишь государственных чиновников.

Надеяться на пенсию с хорошим доходом для большинства россиян практически бессмысленно. Пенсионные фонды РФ состоят из консервативных рублевых активов и подвержены рискам кражи средств (а страхование касается только тела депозита, а не прибыли) – кроме того на днях президент в очередной раз продлил срок заморозки пенсионных накоплений, т.е. фактическую отмену накопительной части пенсии, до конца 2020 года.

Биткоин в 2017 году

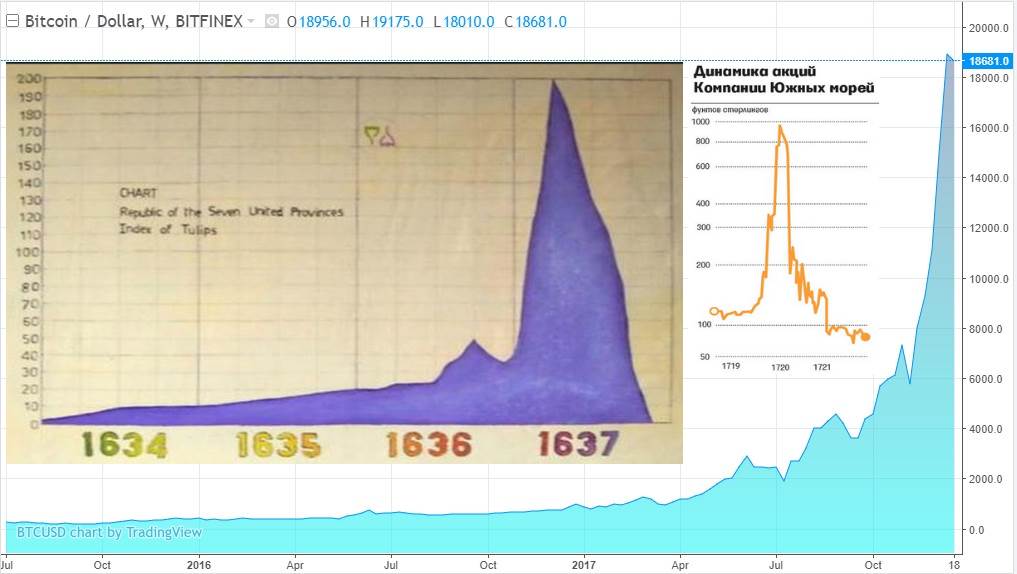

Биткоин и криптовалюты вообще (в особенности главный конкурент биткоина эфириум) показали в 2017 году просто сумасшедший рост, наполнив заголовки множества изданий самыми разными сообщениями о криптовалютах – рисках, раздутом пузыре, первых биткоиновых миллиардерах и запуске торговле фьючерсами на биткоин на американской бирже. Вот картинка, сделанная мной в декабре 2017 накануне последней коррекции:

Выводы напрашиваются, хотя коррекция не обязательно должна точно дублировать предыдущие графики – не показанный из-за недостатка места пузырь доткомов сдувался ступенчато и достиг 80% спада спустя два с половиной года после пикового значения. Можно, кстати, обратить внимание, что тюльпановый пузырь 1637 года и последовавший через век пузырь компании Южных морей достигли пика, поднявшись в цене в десять раз в год своего падения. Примерно так же вырос биткоин в 2017.

Мое отношение к происходящему. В сети сейчас можно встретить посты продавших биткоин по цене 200 или 300 долларов и жалеющих о своем шаге. Я сам участвовал в дискуссии, покупать ли биткоин за 200 долларов и видел посты тех, кто купил и собирался держать его до отметки в 1000. Что сказать? Они хорошо заработали за небольшой период времени, но тоже наверняка жалели, что не стали ждать отметки в 10 000 и выше.

И в этом проблема спекулянтов – им постоянно приходится угадывать точку входа и выхода из актива. Более того, у них часто есть третья проблема – когда актив по их мнению “отыграл”, им нужно отправляться на поиски следующего. Тот, кто угадал с биткоином, может в следующей сделке потерять на нем же (где-то с 10 000 $ его наверняка пытались шортить) или на другом активе.

Поэтому на долгосрочной дистанции инвестиционная концепция заметно важнее случайных заработков. Хотите верьте, хотите нет – мне совершенно не жаль, что я не купил биткоин за 200 долларов. Кусок цифрового кода (пусть и на технологии блокчейн) по мне не стоит 200 долларов, а концепция “не потерять” для меня важнее, чем заработать много. Я, несомненно, упущу еще массу взлетов различных активов, но я не могу предсказывать человеческую жадность и что привлечет внимание большинства.

Я не принципиальный противник криптовалюты. В ней действительно есть нечто новое – хотя бы децентрализованный выпуск всеми участниками сети. Но пузырь на любом активе несет в себе больше негатива, чем пользы – а когда он надувается до гигантских размеров, перераспределение денег между его участниками становится крайне резким. Тот же тюльпановый пузырь минимум на век сформировал негативное отношение к зарождающемуся фондовому рынку и замедлил его появление.

А вот фондовый рынок США, основанный на бизнесе, вырос в сотни раз на последние 100 лет не просто так – разница в благосостоянии американца начала XX и XXI века очевидна. Фондовый рынок – это мобильная связь, интернет, постоянное улучшение моделей IPhone и т.д. А биткоин, как он развивает бизнес? Даже в самом слове “криптовалюта” корень “валюта” – самый плохой инвестиционный актив. Любая твердая валюта редко становится даже в два раза дороже доллара; почему биткоин должен стоить больше в 15 000 раз? Если завтра биткоин упадет до 100 долларов, то это не причинит никакого вреда мировой экономике.

Почему растет биткоин и о теории “большого дурака” написано достаточно – каждый покупает нечто в расчете на то, что сможет продать его еще дороже кому-то другому. Однако даже при массовом интересе и стремительном росте в конце концов оказывается, что актив начинает стоить сопоставимо с чем-то, имеющим вечную и понятную ценность – например, с недвижимостью. А сама недвижимость, как это было в Японии в 1990, не может равняться стоимости земли одного из штатов США. Далее следует прозрение, паника и обрушение – и за луковицу, за которую недавно предлагали двухэтажный дом, через пару недель нельзя купить почти ничего.

Мировой рынок акций

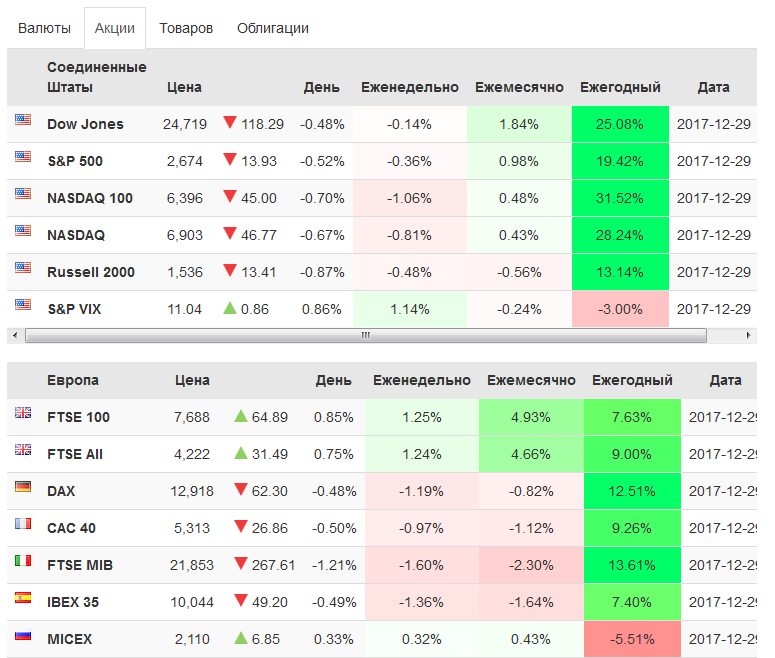

Мировой рынок акций в 2017 году чувствовал себя просто замечательно. Американский рынок в зависимости от выбора двух из основных индексов поднялся на 20-25%, т.е. более чем в два раза выше среднего исторического показателя. Индекс малый акций Russell 2000 дал более скромный, однако тоже достойный результат в 13%. В прошлом году было наоборот.

Что из этого следует? В первую очередь то, что заработал тот, кто остался в рынке – хотя с 2015 идут разговоры о его падении и предсказании этого момента (что в том числе делал Кийосаки). В очередной раз рынок доказал – не хочешь выглядеть дураком, не делай краткосрочных прогнозов. Да, рынок становится все более дорогим и не будет расти вечно – но тем не менее он может расти очень долго, так что вовсе находиться вне рынка в ожидании падения может быть чревато потерей прибыли. В прошлом году S&P500 дал около 10%, так что в сумме два последних года приумножили капитал, вложенный в рынок США, на треть. Лучше настраивать свои ожидания, уменьшая долю акций – конечно, если вы собираетесь быть в рынке достаточно долго.

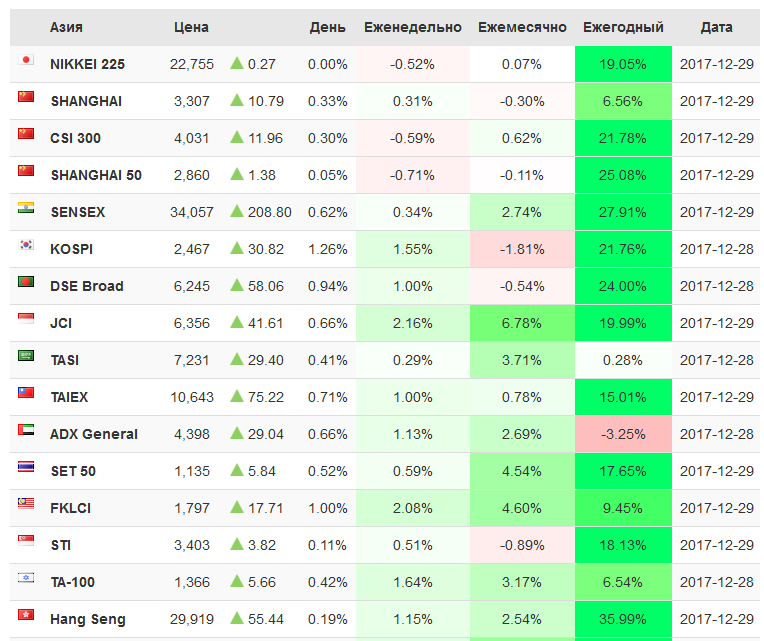

Пусть падение неизбежно (затяжное или резкое), но поскольку оно идет до определенной точки, то чем выше вы подниметесь до падения, тем лучше для будущего капитала. Европейские рынки дали около 10% доходности (данные приведены в национальной валюте, т.е. в данном случае в евро), т.е. примерно столько же, как и в прошлом году. А вот китайский рынок был заметно лучше прошлого года:

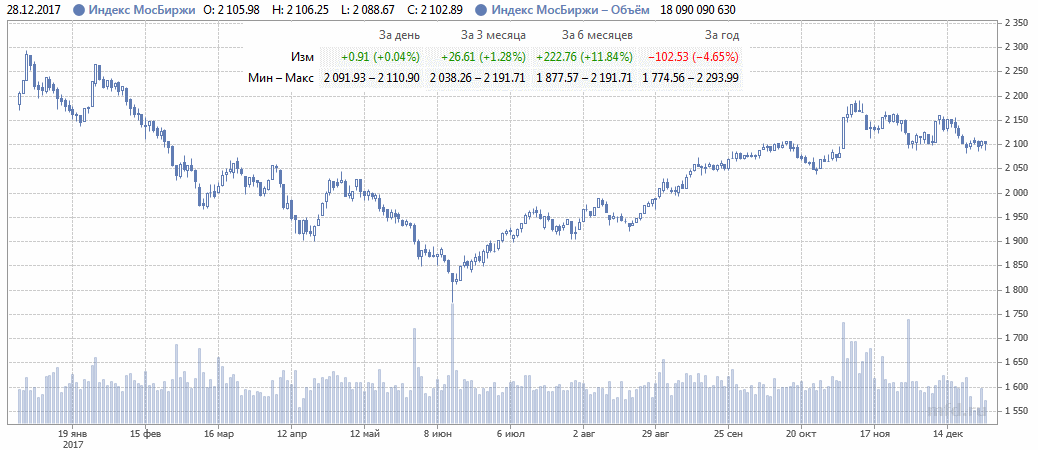

Российский рынок акций

Российский рынок оказался исключением в прибыльной европейской семье – однако он был очень удачен в предыдущие два года, так что спад был вполне ожидаем и поддерживает российский рынок в качестве неплохого инвестиционного инструмента:

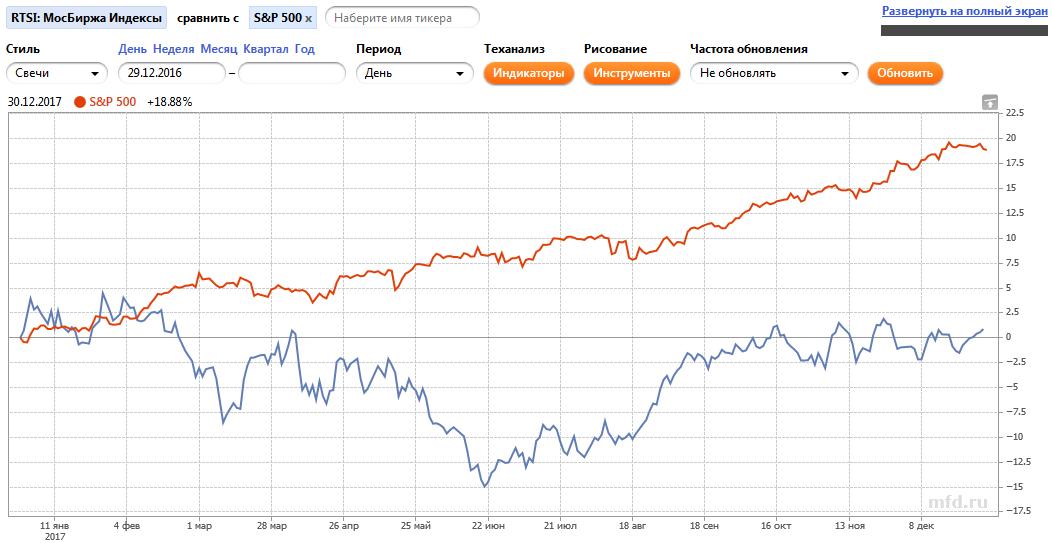

Итого, убыток по котировкам составил около 4.5%. Индекс полной доходности MOEX Russia Total Return дал показатели около минус 2.5%, т.е. инвестор получил бы около 2% годовых дивидендных выплат. В долларом выражении и сравнении с американским рынком имеем такую картину:

Красной линией показан уже обсужденный выше американский рынок – причем интересно отметить, что рост в 20% годовых был достигнут с очень небольшими колебаниями (малой волатильностью), каких не бывало уже 25 лет. Просто идеальный инвестиционный инструмент, не нервирующий инвестора – но увы, не стоит обольщаться и переносить такое поведение кривой на будущее. Тот же российский рынок в долларах (индекс РТС) оказался заметно более волатилен и за счет небольшого укрепления рубля к доллару вышел из отрицательной зоны, остановившись около нуля. В прошлом же году индекс РТС оказался одним из лучших инвестиционных активов вообще, дав около 50% годовых – лишнее подтверждение того, что не стоит ставить на последнего победителя.

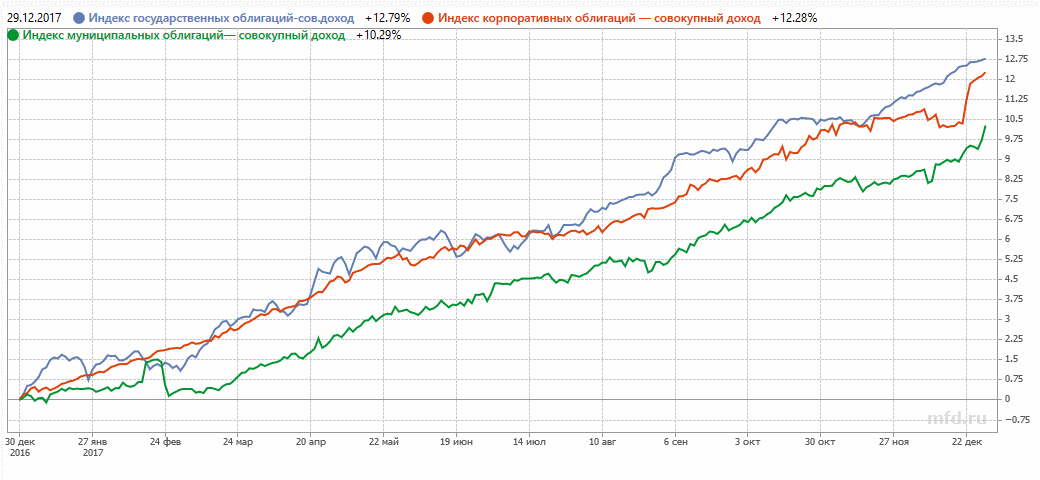

Российские облигации

Здесь интересны два момента. Во-первых, большая доходность гос. облигаций, чем муниципальных и корпоративных. Вероятно, это вызвано большими сроками обращения государственных облигаций. Кроме того, обращает на себя внимание большой перевес доходности облигаций над инфляцией – примерно в 4 раза относительно инфляции в 2.5% или на 10%. Ситуация не может быть такой постоянно – произойдет либо понижение доходности облигаций, либо увеличится инфляция. Исторически мировые облигации дают дают доход либо за уровне инфляции, либо лишь слабо ее превышают – так что нынешний расклад скорее аномальный.

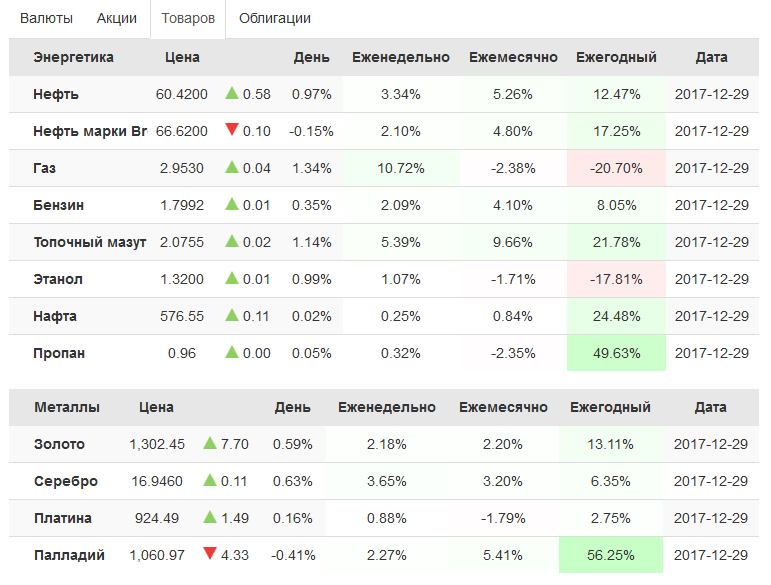

Товарные активы

Для России в этой таблице очень важным оказался заметный рост нефтяных цен, способствующих стабилизации экономики. Марка Brent на конец года торговалась дороже 65 долларов за баррель. Немного подросло золото, что можно считать относительно неожиданным на фоне бурного роста рынка США – золото часто ведет себя противоположенным образом и используется как инструмент хеджирования портфелей. Самым доходным товарным активом оказался палладий – если вы ставили на него в начале года, то вашей интуиции можно позавидовать.

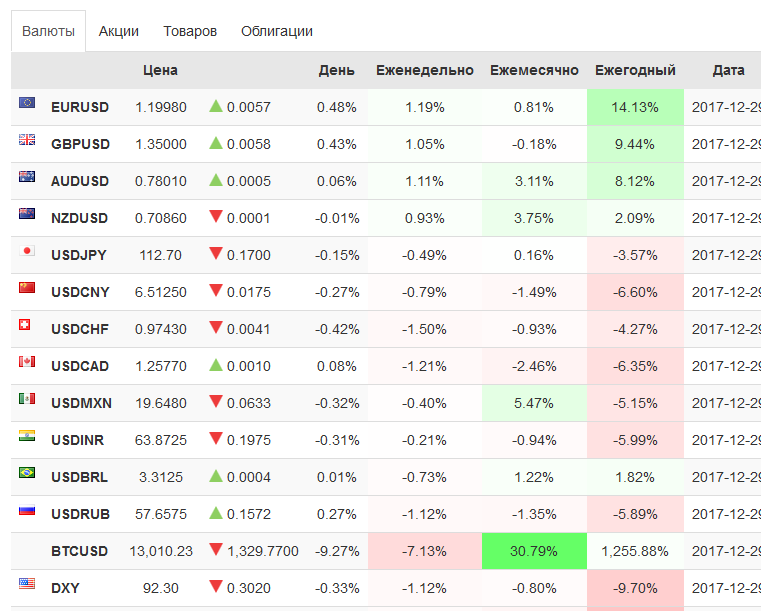

Валютный рынок

2017 год стал годом слабого доллара – и для многих это явилось неожиданностью, поскольку ФРС начала постепенный подъем процентной ставки. Это действие обозначает усиление валюты – однако евро, чья процентная ставка находится на нуле, по итогам 2017 года прибавил к доллару 14%. И евро не стал исключением – укрепились к доллару почти все остальные валюты, включая рубль. Итог классический: предсказывать поведение валюты по фундаментальным факторам ничуть не легче, чем фондового рынка.

Недвижимость

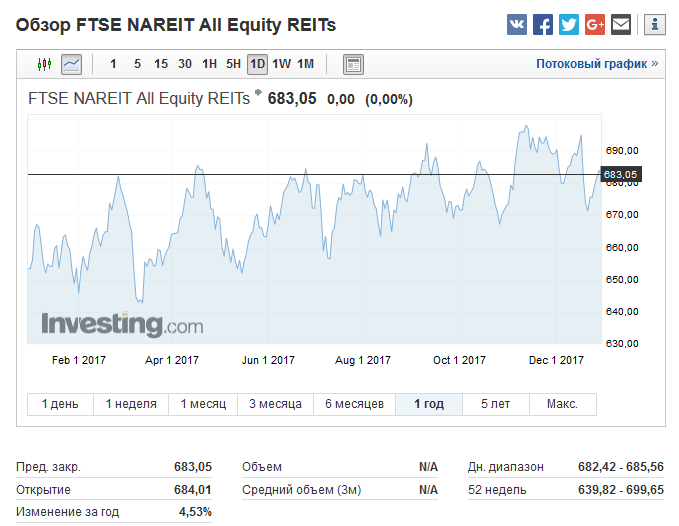

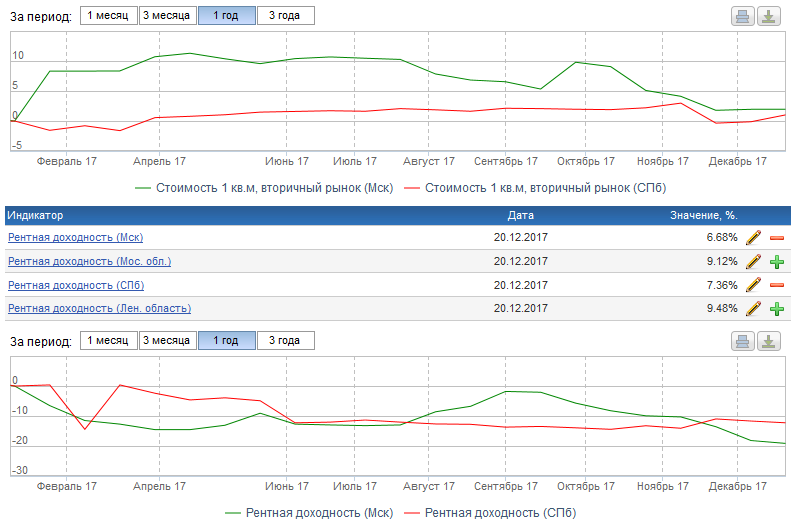

Мировая недвижимость 2017 год провела в боковом диапазоне, продемонстрировав небольшой подъем с общей доходностью 4.5%. Российская недвижимость (Москва и Санкт-Петербург) по данным investfunds и вовсе осталась около нуля:

А вот рентная доходность заметно упала, подтягиваясь к ставке по депозитам, и составила около 6-7% годовых от стоимости жилья (1-комнатная квартира площадью около 35 кв. м.)

Российская экономика

В течение всего 2017 года Центробанк продолжил снижать ключевую ставку – тенденция, действующая с 2015 года:

Итого, ставка опустилась с 11 до 7.75% и предполагается ее дальнейшее снижение. Это отразилось на ставках по банковским депозитам: процент по вкладам свыше 1 года для физических лиц упал с 7.4% в январе до 6% в октябре (в среднем по ТОП-30). Долларовая ставка изменилась мало и составляет около 1.5% годовых. Год также отметился рекордно низкой инфляцией, которая впервые в новейшей истории оказалась практически равна инфляции в США:

Закончить обзор хочу информацией по банковскому сектору, поведение которого оказалось очень противоречивым. С одной стороны, лицензии были отозваны только у 40 банков, что примерно в 2.5 раза меньше прошлого года, и примерно в 2 раза меньше показателей 2014 и 2015 годов. С другой была произведена санация двух банков из ТОП-10 (системно значимых банков), плюс в это число попал Бинбанк – не входивший в ТОП-10, но бывший на пороге десятки. Санация позволила не прибегать к процедуре банкротства, но потребовала огромных денег – только на банк Открытие ушло около 1 трлн. рублей.

P.S. Мой общий совет по инвестициям остается прежним: мы не знаем, куда пойдут рынки в будущем году, но мы в достаточной степени можем влиять на будущую доходность своего инвестиционного портфеля. В этом году мне бросилось в глаза несколько курсов, авторы которых имеют лишь около 5 лет опыта в инвестициях и начинали с финансовых пирамид. Я не буду критиковать эти курсы: просто стоит помнить о конфликте интересов.

Пассивное инвестирование основано на книгах, которые написали люди с опытом на рынке в десятки лет. Так что на мой взгляд разумно большую часть капитала поручить движению рынка, а не кого-то другого. Если вы хотите сами или с помощью управляющего переиграть рынок, затрачивая свое или чужое время, то вам это едва ли удастся, если брать срок от 10 лет. На меньших есть варианты, в том числе потерять все сразу, не растягивая этот процесс на годы.

В этом году я видел предложение одного финансового советника по гарантии доходности инвестиций. В этой связи хочу отметить, что мировой рынок уже 8 лет показывает действительно хорошие результаты – а это может внушить избыток уверенности в своих качествах. В 50-е годы по словам Линча масса менеджеров колесило по США, продавая паи инвестиционных фондов – рынок хорошо рос, и работалось довольно легко. Но в начале 70-х наступил глубокий и довольно затяжной кризис, в результате чего менеджеры переквалифицировались в продавцов пылесосов. Результаты и поведение в кризисные периоды скажут о советнике заметно больше, чем на хорошо растущем рынке – в ушедшем 2017 году практически с любым разумным портфелем было бы трудно получить менее 10% годовых.

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.