Возможно в финансовых колонках новостных изданий вы сталкивались с информацией о том, что некая компания провела IPO, после чего ее основатели стали миллионерами. Но что такое IPO? Так ли уж выгодна эта схема для руководителей компании и ее первых инвесторов? И что общего и различного у IPO с популярным сегодня термином ICO? Ниже мы узнаем ответы на эти и другие вопросы.

Что такое IPO? Первичное размещение акций

IPO (айпио) – это первое публичное предложение акций (IPO = Initial Public Offering) компании для продажи на бирже. Часто IPO также называют первичным размещением. Что это значит?

Допустим, у нас имеется некая относительно небольшая компания. Предположим далее, что эта компания хочет привлечь дополнительный капитал для каких-либо целей (открытие нового производства, модернизация оборудования, расширение в другие регионы, инвестирование в смежный бизнес и т.д.). В таком случае, если она удовлетворяет ряду требований, то может провести первичное размещение своих акций и стать публичной. Это и есть суть IPO.

Проведение IPO практически во всех странах мира регулируется государством. Законы большинства стран обязывают компании, которые хотят провести IPO, перед размещением акций изменить свой статус с закрытого на публичный. Для подготовки выхода акций на биржу обычно требуется не менее 200 000 долларов.

В большинстве случаев проведение публичного размещения требуется для привлечения новых инвестиций, которые могут быть потрачены на различные цели. IPO акций компании могут делать и для того, чтобы защититься от поглощения более крупными игроками. Кроме того, проведение IPO усложняет осуществление рейдерского захвата, поскольку в таком случае владельцами компании становятся держатели акций.

К сожалению, IPO акций не позволяет получить объективную рыночную оценку стоимости активов компании. Дело в том, что во время первичного размещения акций на бирже может происходить завышение реальной стоимости ценных бумаг; завышение при этом вызвано не объективным положением вещей, а чувством эйфории и оптимизма игроков на бирже. Эти чувства подогреваются стороной, размещающей акции – однако со временем эйфория проходит и рыночная стоимость акций начинает падать.

Также перед проведением IPO могут использоваться различные хитрые схемы оценки компании, с помощью которых возможно завысить реальную стоимость активов (за счет этого создается дополнительный ажиотаж, из-за чего акции могут на короткое время сильно вырасти в цене). Например, на этапе формирования отчетности можно все доходы учесть в одном учетном периоде, а все расходы – в другом; в таком случае произойдет завышение доходов компании, хотя реальному положению дел эти доходы не соответствуют.

Плюсы и минусы IPO

Компания, публично проводя первичное размещение своих акций на бирже, привлекает капитал, который может использовать с целью своего развития. Видной компании, обладающей высокой ликвидностью своих активов и большой рыночной капитализацией, проще выживать на рынке, перенося спады в деятельности и глобальные кризисы.

Успешно развивающийся честный бизнес (где в частности соблюдаются права миноритарных акционеров) выгоден всем: руководству компании, ее инвесторам, государству. Все известные компании имели какое-то начало и можно сказать, что все они вышли из IPO, как каждый из нас вышел родом из детства.

Минусы начинаются, когда сама компания либо сторонние организации преследуют цель “накачать” стоимость акций, т.е. убедить всех остальных, что компания стоит больше, чем в реальности. Заканчивается это плохо: выгода от накачки концентрируется в руках узкого круга лиц, а большинство инвесторов теряет деньги и доверие не только к эмитенту, а иногда и к фондовому рынку вообще. Государству, разумеется, такая ситуация тоже невыгодна, поскольку оно заинтересовано в финансировании предприятий своими гражданами.

Публичность компании означает ее открытость и более строгие требования к отчетности, чем раньше. Как отмечалось выше, этот минус для компании компенсируется возрастающей сложностью ее поглощения или рейдерского захвата, что особенно существенно для развивающихся стран.

Процедура IPO обычно стоит немалых затрат – однако в случае грамотно выстроенного бизнеса они с лихвой отбиваются объемом привлеченных от инвесторов средств. Очевидно одно: каковы бы ни были минусы, выход на IPO это естественный шаг для зрелой компании и во многом в ее силах уменьшить для себя издержки и увеличить плюсы от этой операции.

Крупнейшие IPO в России и в мире

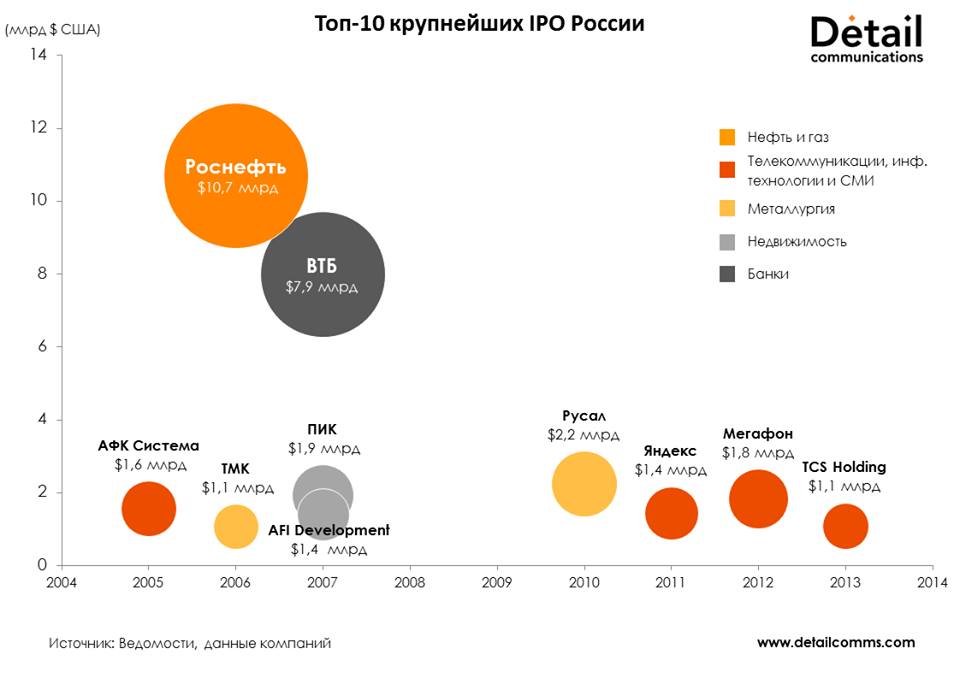

Перейдем к практике первичного размещения и рассмотрим для начала десятку крупнейших российских компаний, выходивших на IPO с 2004 по 2014 годы:

В этот список не попала Московская биржа, чья рыночная капитализация при завершении IPO в феврале 2013 года составила 4.2 млрд. долларов. Хотя объем привлеченных средств был заметно меньше (около 15 млрд. рублей или 0.5 млрд. $), в течение первых трех лет это IPO оказалось довольно удачным для инвесторов.

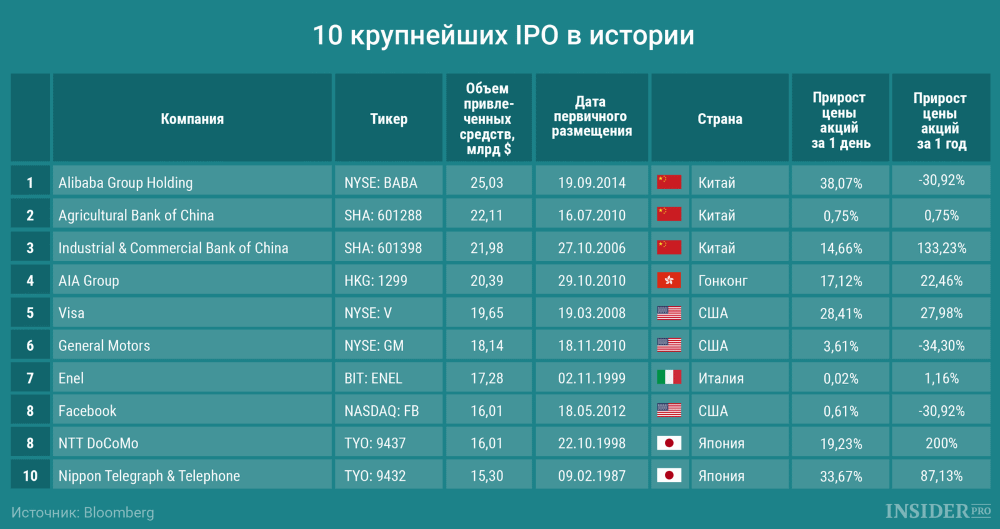

Мы также видим, что среднее значение привлеченного капитала (за исключением ТОП-2) было на уровне около 1.5 млрд. долларов. Насколько успешно размещались отдельные российские компании? Об этом читайте здесь. Теперь сравним график выше с крупнейшими IPO в мире:

На что можно обратить внимание в этой таблице? Цена акций после первого дня торгов никогда не была отрицательной – а в шести случаях из десяти прибыль составила двузначное число. Причина уже обсуждалась – размещающая акции сторона, а также сам эмитент заинтересованы в ажиотаже вокруг компании, что на очень коротком отрезке порождает спекулятивный рост.

Однако если смотреть ситуацию за год, то картина меняется – три из десяти компаний оказались в довольно глубокой просадке. По привлеченному капиталу крупнейшие мировые IPO оказались примерно на порядок выше российских аналогов.

IPO, SPO и FPO

Наряду с термином IPO существует похожий на него SPO (Secondary Public Offering, т.е. вторичное публичное размещение акций). SPO возникает, поскольку владельцы компании после IPO акций всегда сохраняют за собой некоторые количество не выставляющихся на бирже бумаг, но с течением времени могут захотеть продать часть из них, фиксируя прибыль.

Продажа обычно осуществляется через инвестиционные банки, которые постепенно выкладывают акции в свободное обращение, чтобы избыток предложения не снизил цену. Разумеется, банк закладывает в услугу свою комиссию, поэтому для владельца прибыль от SPO скорее всего будет ниже рыночной. Рынок обычно реагирует на SPO положительно.

SPO нельзя путать с FPO (Follow-on Public Offering), т.е. повторным размещением. Повторное размещение предполагает дополнительную эмиссию акций компании, предпочитающей взять в долг не при помощи облигаций, а поделившись правами на участие в бизнесе. Как правило, это приводит к негативной реакции рынка, поскольку новый выпуск “размывает” долю актуальных держателей акций и дает возможность передачи влияния на компанию по серым схемам.

Этапы первичного размещения

Первичное размещение компании происходит в несколько этапов:

1. Предварительный этап

Компания нанимает один или несколько инвестиционных банков для вывода своих акций на биржу. Конечно, она может самостоятельно организовать выход на биржу, однако на практике это встречается крайне редко из-за особенностей процедуры IPO.

Инвестиционные банки проводят оценку рыночной стоимости компании, приводят в порядок документы и так далее. Затем инвестиционные банки получают в собственность около 10-15% акций компании по цене размещения или ниже – так что они заинтересованы подогревать интерес инвесторов к эмитенту. Инвестиционные банки в таком случае выполняют функции андеррайтера.

2. Подготовительный этап

На данном этапе банк-андеррайтер выполняет следующие функции – разработка процесса IPO, составление бизнес-плана, проверка компании на соответствие национальным и межгосударственным стандартам и законам, избавление от слабых и непрофильных активов и так далее.

3. Фактическое проведение IPO

Теперь необходимо вывести акции на биржу. Сперва составляется так называемый инвестиционный меморандум, в котором указывается следующая информация – общее количество акций, их стоимость на начало торгов, определение размера дивидендов и так далее. Затем происходит регистрация компании на бирже и в государственных органах. После регистрации проводится мощная PR-компания, которая должна привлечь внимание потенциальных покупателей акций к IPO. Процедура IPO завершена.

Практика инвестиций в IPO

Что нужно сделать на практике для инвестиций в привлекательные акции, выходящие на биржу? Понятно, можно купить компанию в первый день ее появления и держать сообразно своим представлениям. Но акцию можно взять и заметно раньше. Каким образом?

Дело в том, что некоторые брокеры сотрудничают с венчурными фондами, которые покупают доли бизнеса в перспективной компании и при удачном стечении обстоятельств доводят их до IPO. Поэтому предусмотрительно подав заявку на приглянувшееся IPO можно поучаствовать в нем небольшой суммой, начиная от нескольких сотен долларов.

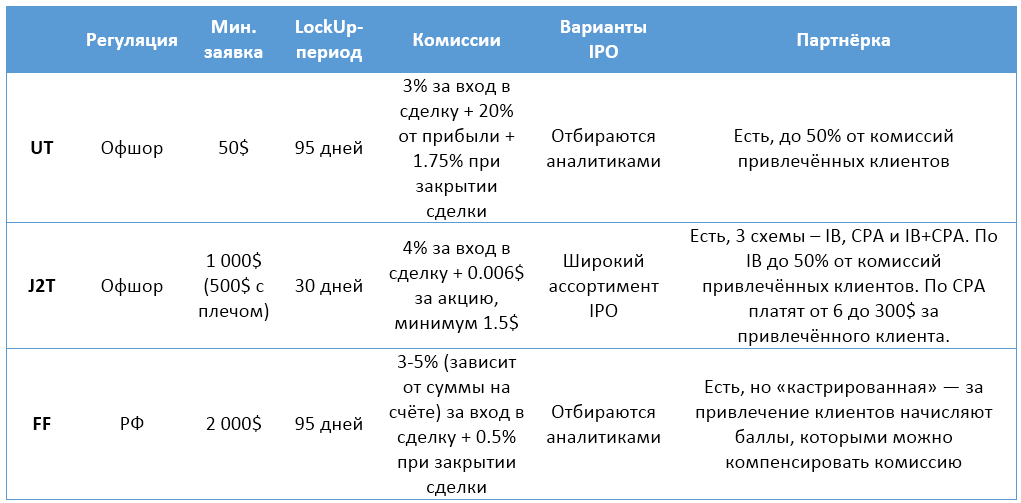

Брокеры, предоставляющие подобные услуги, называются IPO-брокерами. В настоящий момент услуги предоставляют Just2Trade, United Traders и Fridom Finance. Открыв брокерский счет в этих компаниях, остается подать заявку в рамках минимальной суммы – хотя ее могут и не удовлетворить или же удовлетворить частично. Подробные условия ниже:

Здесь стоит отметить пару важных вещей. Комиссии брокеров достигают 5%, что очень немало. В отношении регулирования наиболее “серым” является United Traders – он же наиболее жаден до прибыли, хотя и предлагает минимальную входную сумму.

Период LockUp это срок (отсчитываемый с момента первого дня акции на бирже), раньше которого инвестор может продать акцию только со штрафом 10-20%. Все эти минусы должна перевесить более выгодная цена покупки акции – ниже, чем в первый день на бирже – и дальнейший рост котировок в течение LockUp. Насколько это вероятно? Читаем дальше.

Удачные и неудачные IPO?

Когда говорят о вложениях в IPO, довольно часто упускают из виду наиважнейший момент – а на какой именно срок были сделаны инвестиции? Бумаги эмитентов IPO можно держать 1 день, три месяца, полгода, год, три, десять… по этой причине понятие “удачного или неудачного” первичного размещения требует уточнения.

При анализе крупнейших мировых IPO нами уже был отмечен факт роста всех акций в первый день торгов (хотя иногда он оказывался близок к нулю), а также его причины. Профессор Флоридского университета Джей Риттер, исследуя все IPO за 22 года в США – с 1980 по 2012, почти 8 000 IPO – отметил около 18% средней прибыли при участии в каждом публичном размещении с продажей в конце первого дня. Британские IPO по такой же схеме с 2000 по 2014 дали примерно в два раза меньше – 8.5%, однако тенденцию получения дохода подтвердили. Пожалуй, это лучшая из долгосрочных спекулятивных стратегий, которая мне известна.

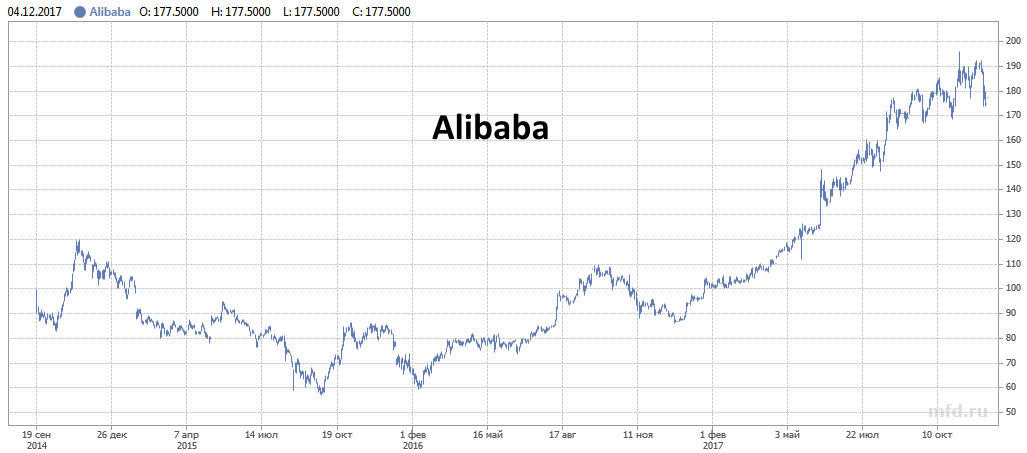

В остальных случаях сроки становятся очень важны. Рассмотрим Alibaba Group – первое IPO этой компании было проведено еще в 2007 году на Гонконгской бирже и только осенью 2014 на бирже Нью-Йорка:

Alibaba Group. Китайская компания, которая задействована в сфере интернет-коммерции. В состав этой бизнес-структуры входят такие компании, как AliExpress, Taobao и другие. IPO было произведено в сентябре 2014 года по цене 68 долларов за акцию за день до начала торгов.

Как видно из таблицы выше, после первого года убыток вкладчиков составил около 30%. Неудачное IPO? Посмотрим на текущие котировки:

Следовательно, акция вернулась к своей начальной биржевой цене спустя лишь почти два года – однако на сегодня она торгуется в районе 175 долларов, что относительно начала IPO вполне неплохо. Очень похожа ситуация с другой компанией из десятки крупнейших IPO:

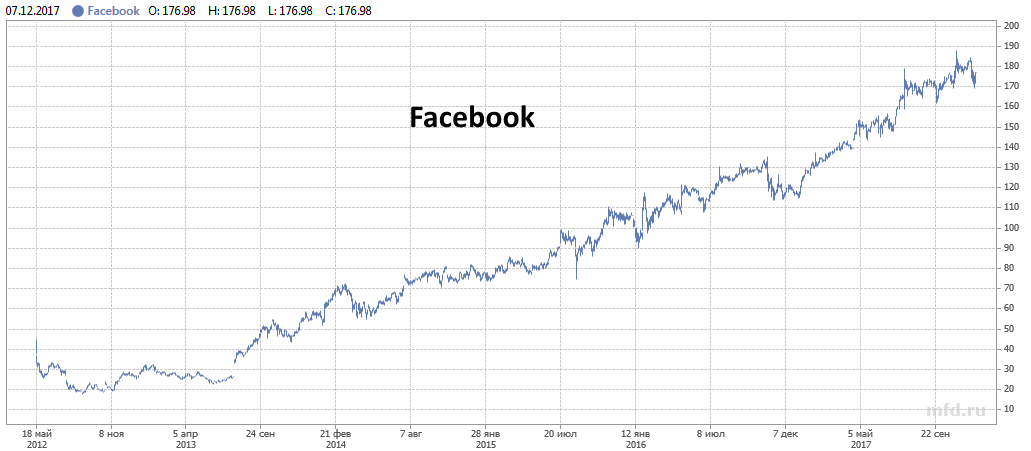

Facebook. Транснациональная социальная сеть. IPO было произведено в 2012 году; стартовая цена одной акции — 38 долларов. Спустя несколько месяцев стоимость акций сильно упала. К середине 2013 года ситуация улучшилась и на сегодняшний день цена 1 акции составляет около 170 долларов.

Итого – две компании с просадкой около 30% в первый год все же оказались бы удачным вложением на сегодняшний день. Видимо, про явно неудачные IPO стоит говорить лишь в случае, когда цена акции не превышает цены размещения спустя более пяти лет с момента IPO. В качестве таких примеров подойдут две российские компании:

-

“Протек”. Российская компания, которая задействована в сфере производства и распространения лекарств. Российское IPO было произведено в 2010 году, стартовая цена акции – 120 рублей за штуку. Спустя несколько месяцев произошел серьезный обвал, акция просела в шесть раз. Хотя за последние три года она выросла почти в три раза, стоимость 1 акции компании “Протек” на сегодня находится лишь на уровне цены размещения. В долларовом выражении из-за девальвации рубля соотношение заметно хуже: 3.5 $ на старте против 2 $ сегодня.

-

ВТБ. Российский коммерческий банк. IPO было проведено в 2007 году. Первоначальная стоимость акции составляла 13,6 копеек. Какое-то время цена стоимость акций росла, однако затем произошел серьезный обвал, который длится до сих пор. Сегодня стоимость 1 акции ВТБ составляет порядка 5-6 копеек.

Диверсифицированные продукты

До этого момента мы в основном говорили про отдельные компании, выводившие свои акции на ту или иную биржу. Однако известно, что лучший друг разумного инвестора – диверсификация. Поэтому разумному инвестору будет весьма интересно проследить, как ведет себя совокупность компаний, вышедших на IPO.

Исследование Димсона и Марша 2015 года показало, что есть четкая зависимость между временем, прошедшим с момента IPO компании и доходностью соответствующего индекса:

Иначе говоря, зрелые и стабильные бизнесы (фактически биржевой индекс) на дистанции в 35 лет обеспечивают примерно трехкратное преимущество над молодыми компаниями, которые выбывают из индекса спустя три года или раньше. Преимущество последних видно только в 2000 году на пике пузыря доткомов – когда появлялось множество молодых IT-компаний, пользовавшихся ажиотажным спросом у инвесторов.

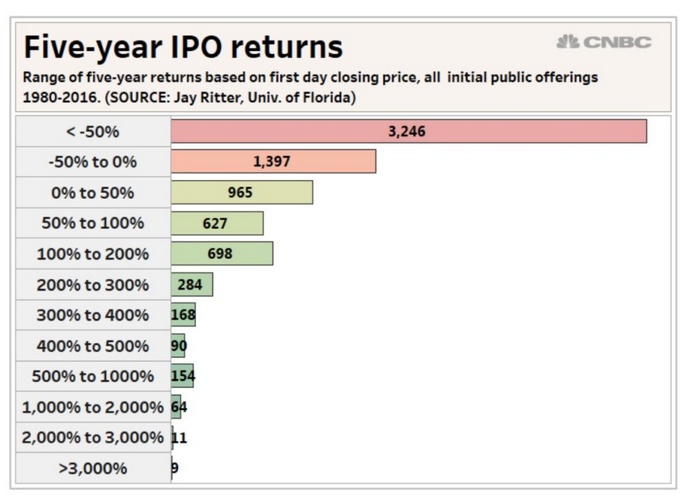

Таким образом, по результатам данного исследования пытаться обыграть рынок молодыми компаниями не кажется хорошей идеей. На дистанции в 5 лет по статистике за 1980-2016 годы убыточными оказались более 60% IPO:

Биржевые фонды на IPO

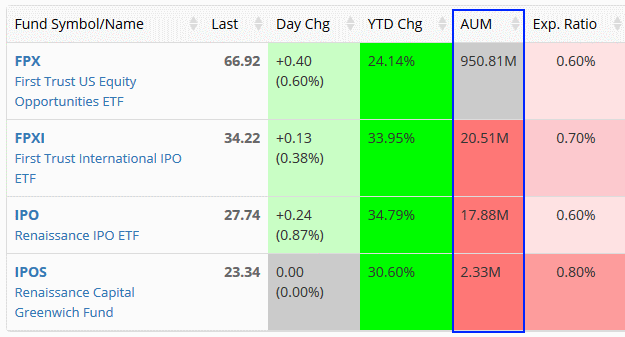

Тем не менее никто не мешает нам провести самостоятельное исследование, для которого можно воспользоваться биржевыми фондами ETF. Я знаю четыре фонда, которые работают с первичным размещением:

-

First Trust US Equity Opportunities ETF (FPX)

-

Renaissance IPO ETF (IPO)

-

First Trust International IPO ETF (FPXI)

-

Renaissance International IPO ETF (IPOS)

Ликвидность первого фонда в десятки раз выше остальных:

Поэтому рассмотрим фонд FPX наиболее подробно. Он базируется на индексе IPOX-100, куда включается 100 компаний с наибольшей рыночной капитализацией, осуществивших IPO за последнее время. Рыночная капитализация компаний должна составлять не менее $50 млн., к размещению должно предлагаться не менее 15% акций.

В индексе должны отсутствовать компании, чьи акции повысились в первые дни на 50% или более – ввиду частой слабости последующих результатов. Ограничение по каждой акции – не более 10% рыночной капитализации индекса IPOX-100. Компании включаются в индекс на седьмой день торгов после первичного размещения и исключаются спустя 1000 торговых дней.

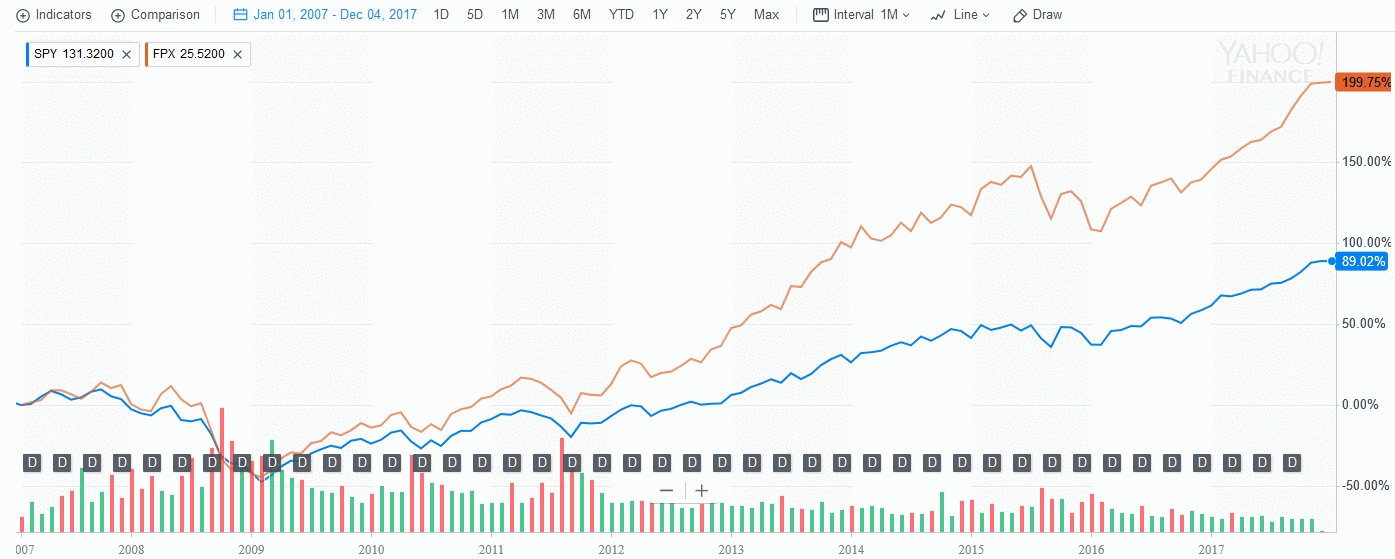

Фонд FPX работает с 2007 года – какие же результаты он показывал по сравнению с биржевым фондом SPY, т.е. американским рынком?

Вопреки ожиданиям, тут мы видим скорее обратную картину, чем в предыдущем случае – на протяжении всех 10 лет, включая кризис 2008 года, фонд FPX показывал себя лучше рынка, причем более, чем в два раза. Вполне вероятно, что принятое в индексе ограничение по исключению сильно растущих на старте эмитентов способствовало лучшей доходности. И тем не менее не стоит забывать, что найти инструмент, постоянно переигрывающий рынок, невозможно. Это можно проиллюстрировать вторым биржевым фондом с тиккером IPO.

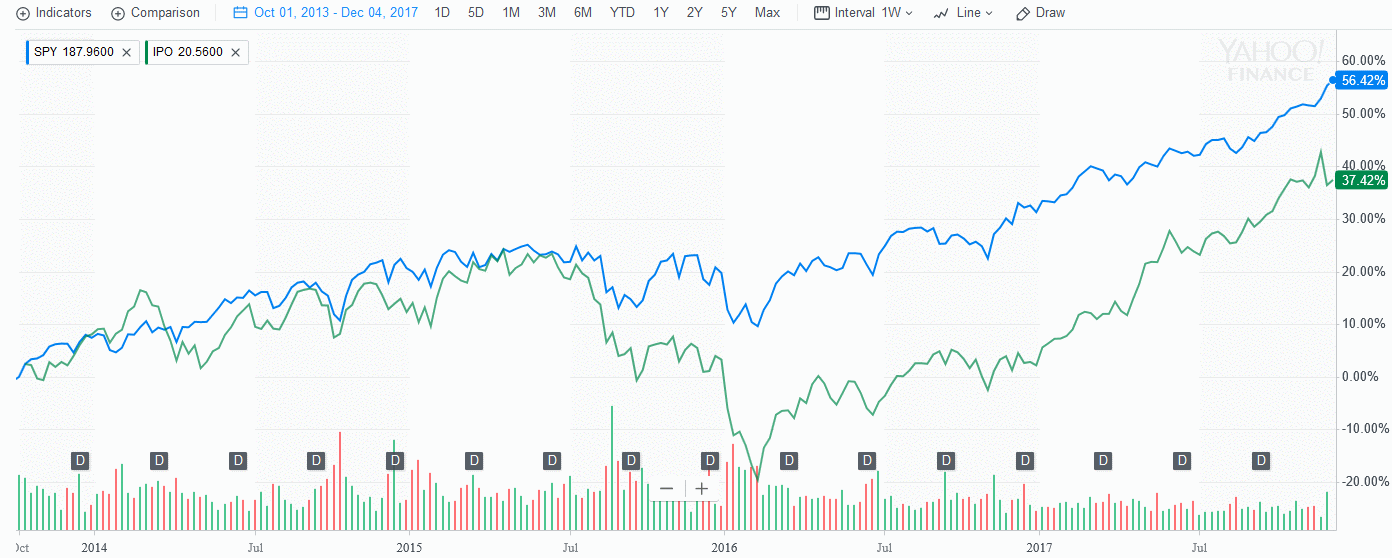

Согласно стратегии фонда, индекс IPO «Ренессанс» включает примерно 80% новых публичных компаний, взвешен по капитализации и налагает 10%-ный лимит долю актива. Некоторые IPO добавляются в режиме реального времени, остальные во время ежеквартального пересмотра индекса. Компании удаляются через два года после даты их появления на бирже. Таким образом, фонд похож на предыдущий – хотя тут нет ограничения на первоначальный рост акций, а сами они выбывают из индекса примерно на год раньше.

Фонд заметно моложе предыдущего – запущен с осени 2013 года и его ликвидность пока невысока. На графике хорошо видно сильное падение индекса во второй половине 2015 года, что было связано с просадкой крупных эмитентов и их большой долей. Результат соответствующий – фонд заметно отстал от американского рынка.

Стоит ли исходя из этого инвестировать в фонды на IPO – вопрос открытый. История подтверждает возможность хороших результатов на 10-летнем интервале, однако это был очень благоприятный для рынка период. Интересным выглядит появление фонда, который будет удерживать акции лишь в течение первого дня – похоже, что эта стратегия имеет очень неплохие шансы на долгосрочный успех.

Как определить проблемное IPO?

Аналитики издания Forbes считают, что определить проблемное IPO можно по наличию следующих ситуаций:

-

Отчетная документация показывает, что темпы роста прибыли за несколько последних периодов необычайно высоки, а представители компании прогнозируют их сохранение

-

Компания эксплуатирует “модное” направление, не имея четкого бизнес-плана при утрате его популярности

- Компания является достаточно молодой, а ее операционные результаты не внушают оптимизма

- Идет мощный пиар компании со стороны банков-андеррайтеров

Сравнение IPO и ICO

ICO или Initial Coin Offering (первичное размещение монет») – это аналог IPO с тем лишь отличием, что вместо акций используются специальные криптографические токены, а продаются эти токены на специальных криптобиржах. Т.е. ICO реализуется в виде эмиссии компанией собственных криптовалют особого типа, которые называют токенами.

После эмиссии ICO-токены размещаются на криптовалютной бирже, где они покупаются за стандартные криптовалюты (часто, но не всегда, используется валюта биткоин). Криптовалюты очень волатильны, поэтому стоимость ICO-токена сильно зависит от их курса.

Основные отличия IPO и ICO представлены в таблице:

Параметр |

IPO (продажа акций) |

ICO-проекты (продажа криптоакций) |

| Объем издержек | Для выхода на европейскую биржу требуется не менее 200.000 долларов | Для выхода на криптобиржи требуется порядка 10.000 – 20.000 долларов (то есть в 10-20 раз меньше) |

| Правовая форма | Различные правовые формы, которые соответствуют юрисдикции компании | Организационная структура отсутствует. Функционирование происходит за счет доверия участников проекта друг к другу. |

| Бизнес-модель | Различные бизнес-модели традиционной экономики | Функционируют по схемам децентрализованных автономных организаций (так называемая DAO-модель) |

| Контроль и регулирование | Жестко регулируется государством. За нарушение законов об IPO предусмотрена уголовная ответственность. | В качестве регулятора выступает блокчейн-технология, а не государство. Из-за особенности функционирования блокчейн крайне сложно возбудить уголовное дело, а на сегодняшний момент ни один человек не привлекался к судебной ответственности за нарушение правил работы с ICO. |

Понятно, что по всем приведенным позициям участие в ICO на сегодня представляет для инвестора несравненно больший риск, чем IPO. В конце июля 2017 года американский регулятор SEC опубликовал официальное заявление, согласно которому процедура ICO попадает под федеральный закон о ценных бумагах, а токены следует приравнять к акциям. Тем не менее SEC только начинает контролировать эту область, где на фоне бурного роста биткоина уже встречаются обещания десятков и сотен процентов прибыли в месяц.

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.