В 1952 году парень по имени Гарри Марковиц представил нечто, названное как Modern Portfolio Theory (современная портфельная теория). Гарри выиграл Нобелевскую премию за свою работу, которая математически показала, как и почему риск и доход для отдельного актива следует рассматривать не самостоятельно, а в зависимости от того, как этот актив влияет на общий риск и доходность портфеля активов. В этом посте мы заглянем немного глубже, чтобы показать, как строится граница эффективности.

История удачи / История, теория и реальность

Мы со Стивом не занимаемся гаданием. Я не могу говорить за Стива, но я убежден, что кто-то или какая-то компания не может предсказать, что произойдет с разными классами активов в будущем. Мои рассуждения просты: если даже один человек заранее знал, что произойдет, система перестанет работать (в технических терминах она будет неустойчива). В качестве примера я использую Back to the Future II. Помните, когда Бифф получил в руки спортивный альманах и все вокруг превратилось в ад? Я думаю, именно это и произойдет, если даже всего один человек в мире точно знает, что произойдет с акциями, облигациями и т. д. Мой совет: если кто-то говорит или действует так, как будто знает, что произойдет на финансовых рынках, вы должны его избегать.

Во что я действительно верю – понимание того факта, что классы активов ведут себя по-разному, поможет вам увеличить ваше богатство. Мы не знаем точно, как они будут вести себя относительно друг друга в будущем, но история, по крайней мере, дает нам довольно хорошие отправные данные, чтобы спроектировать портфели. Кроме того, тестируя портфели в разрезе максимально возможного количества периодов времени в истории, мы можем найти портфели с высокой вероятностью надежной работы в будущем.

Эта статья предназначена для того, чтобы дать вам полное понимание построения портфеля и почему это работает. Статья касается ТЕОРИИ всего этого. У Стива есть отличные посты, использующие реальные исторические данные, тестирующие теорию и показывающие РЕАЛЬНОСТЬ.

Строительство портфеля – Целесообразные портфели

Существует буквально бесконечное количество способов построения портфеля. Представим, у вас есть только два класса активов в вашем портфеле – акции с большим капиталом в США и общий фонд облигаций США. Даже при таком простом портфеле все еще есть бесконечное количество вариантов – например, вы могли бы иметь 99,999% акций и 0,001% в облигациях. Когда вы начинаете добавлять в портфель другие компоненты, вы можете увидеть, как выбор структуры портфеля можно немного оптимизировать. В языке современной теории портфеля все эти различные варианты будут считаться целесообразным портфелем. Интересно, что некоторые целесообразные портфели лучше других. Некоторые портфели максимизируют доходность, учитывая их уровень риска или минимизируют риск, учитывая их уровень прибыли. Эти портфели известны как эффективные портфели.

Эффективные портфели

Итак, как это работает, каким образом некоторые портфели ведут себя лучше других? Все сводится к тому факту, что некоррелированные классы активов не «двигаются» одинаково, они меняются (я использую это последнее слово не без причины!). И то, что выяснил господин Марковиц – это возможность математически получить эти оптимальные портфели. Обобщенно: если вы знаете историческую доходность различных активов в своем портфеле, вы можете составить то, что называется матрицей дисперсии-ковариации.

В более хороших условиях вы бы знали, как все разные классы активов менялись с годами, насколько они коррелированы или некоррелированы. Если вы также знаете среднюю историческую доходность (или можете предположить будущую среднюю доходность … что немного сложнее!) различных классов, вы можете создавать все портфели, которые находятся на так называемой эффективной границе. Эффективная граница показывает максимальную доходность, которую вы можете достичь для данного уровня риска, или минимальный риск, который вы можете достичь для данного уровня доходности.

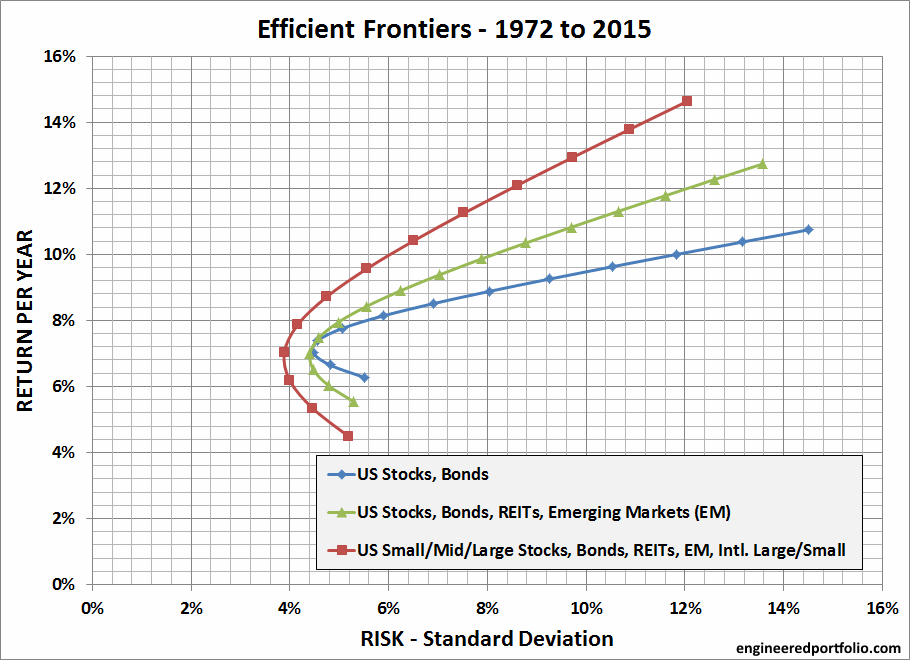

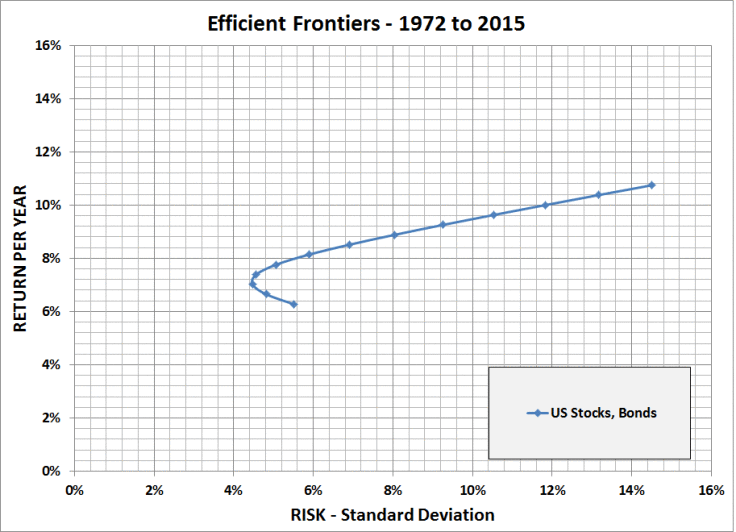

Чтобы показать это графически, приведенный ниже график был создан из данных по классам активов с 1972 по 2015 год. Для начала рассмотрим простой портфель только американских акций и облигаций. Кривая представляет все возможные портфели этих двух классов активов, где портфель эффективен. Давайте начнем с верхнего правого угла кривой, где вы сможете достичь наибольшей доходности, но также будете иметь и наибольший риск – в этой ситуации это скорее всего портфель 100% акций и 0% облигаций.

Риск определяется как стандартное отклонение или насколько изменчивым будет портфель (более или менее волатильным). Когда вы двигаетесь по кривой влево, ваш риск и доход уменьшаются – это движение соответствует добавлению облигаций в портфель. В какой-то момент вы попадаете в так называемый «портфель минимальных дисперсий», т.е. в точку на кривой, где риск минимизируется. Это очень простой пример, но это хорошее место для старта.

Расширение границы эффективности

Что все это значит для вас? Ну, теория показывает нам, что, добавляя другие классы активов в наш портфель, такие как развивающиеся рынки или инвестиционные фонды недвижимости (REIT), эффективная граница фактически движется или «расширяется». Почему это хорошо? Потому что это означает, что при заданном уровне риска вы можете улучшить свой доход или получить определенный уровень прибыли при меньшем уровне риска. Или вы можете разделить эти понятия и получить ни много, ни мало, как … больший доход при меньшем риске!

Ниже представлены три границы эффективности: первый – наш оригинальный портфель акций / облигаций, второй – REIT и развивающиеся рынки (EM), а в последний также добавлены иностранные акции крупных и малых компаний. Присмотритесь к графику и обратите внимание, как кривые смещаются влево при добавлении классов активов. Также обратите внимание на то, как увеличивается наклон линий по мере добавления других компонентов. Оба эти изменения ХОРОШИЕ НОВОСТИ, поскольку они дают вам больше прибыли при том уровне риска, который вы принимаете на рынке.

Вывод

Гарри Марковиц сделал для нас довольно большое дело своей работой над современной портфельной теорией. Большой плюс заключается в том, что добавление большего количества классов активов в портфель может помочь улучшить доход, скорректированный с учетом риска. Иначе говоря, мы можем быстрее стать богатыми. Стив и его умение в работе с MATLAB поставят эту теорию на проверку реальными портфелями, чтобы предоставить эффективную информацию для создания собственного эффективного портфеля. Будьте на связи!

Источник: https://engineeredportfolio.com/2016/08/07/modern-portfolio-theory-and-the-efficient-frontier/

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.