Питер Линч с 1977 по 1990 год возглавлял Fidelity Magellan Fund. Под его руководством доходность Magellan составила 29,2% годовых, а объем активов под управлением увеличился с $18 млн до $14 млрд, что превратило Magellan в самый крупный на тот момент фонд в мире. Линч часто упоминается как наиболее удачный управляющий фонда, использующий метод активного инвестирования и фундаментальные оценки компаний.

Книга разбита автором на две части. В первой, помимо введения, содержится информация об управлении фондом, т.е. период с 1977 по 1990 год. Вторая часть (примерно равная первой по объему, но с большим числом глав) посвящена советам Линча по разным конкретным акциям в период 1991-1992 годов. Неясно, все ли из этих советов и в какой степени были реализованы приемником Линча в Magellan Fund.

Введение

Во введении Линч приводит информацию о себе и поет оду акциям. Если попытаться резюмировать преимущества акций предельно кратко, то можно сказать, что максимальный убыток от этой ценной бумаги равен ее стоимости, т.е. -100%. В то же время рост котировок неограничен – акция теоретически может вырасти на 200%, 400% или даже 1000%. Господа, предпочитающие облигации, не подозревают, что они теряют – рассматривая по десятилетиям, только 1930-е были более убыточными для акций по сравнению с долговыми бумагами.

При этом Линч идет еще дальше и советует самостоятельно выбирать акции – непрофессионал, изучающий компании в знакомой ему отрасли, по Линчу может обыграть 95% проф. управляющих взаимными фондами. Судьбу инвестировавшего в акции определяет не логика, а выдержка. Обозначив эти две мысли, автор переходит к главам своей книги.

Глава 1

В этой главе автор для иллюстрации сказанного выше приводит пример учеников школы св. Агнессы, которые виртуально выбрали 14 акций и держали их с начала 1990 до конца 1991. Результат оказался следующим: 70% прибыли против 26% у индекса S&P500.

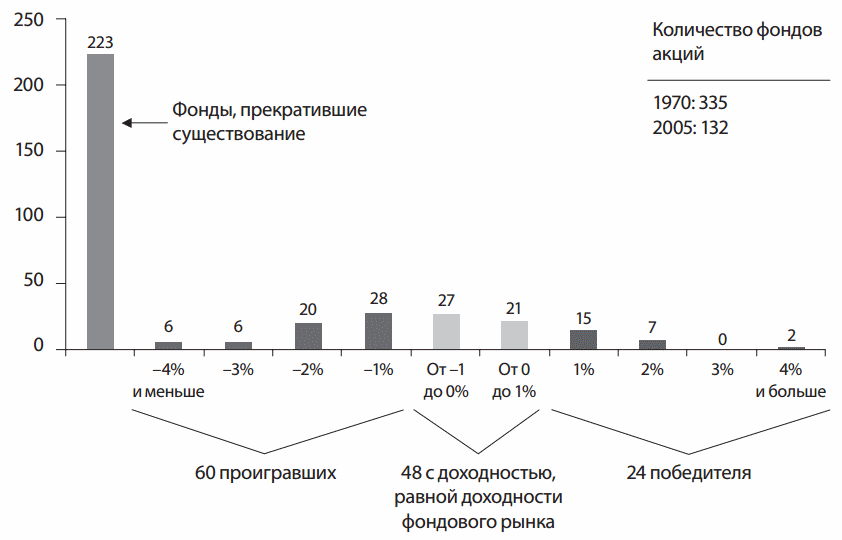

Этот пример иногда можно встретить в других источниках, говорящих в пользу самостоятельного выбора акций. Но зададимся вопросом: случайно был достигнут результат (обыгравший 99% управляемых фондов!) или нет? Умение или везение? Требуется серия экспериментов. В данном случае в маленькую выборку на бурно растущем рынке попали сразу 4 компании с доходностью выше 100%, а одна и вовсе показала более 300% – что и обеспечило высокий результат. Но раз доходность индекса S&P500 оказалась почти в три раза ниже, значит в общей выборке из 500 акций находилось большое число других с более скромной доходностью. В статье “The 15-Stock Diversification Myth” Бернштайн рассуждает о недостаточности диверсификации по 15 акциям.

Однако суть идеи, по которой отбирались акции, была вполне здравая – понимание того, чем занимается компания. Ребята должны были нарисовать это. На самом деле понятность компании – это ровно то, из чего исходил У. Баффет, хотя и занимался отбором акций (разумеется) на совсем ином уровне, используя помимо прочего кризисы как источник снижения цены. Технологические компании, однако, нарисовать и особенно объяснить было бы не так просто – а именно они через несколько лет начнут показывать чудеса доходности, оставив «понятный» бизнес на ближайшие годы в тени.

После школы св. Агнессы Линч касается деятельности около 8 000 американских инвестиционных клубов, где решение по продаже/покупке акций принимается голосованием. Стратегия заключается в регулярных вложениях и покупках на просадке – на периоде 1940-1992 годов инвестиции 83 000 долларов в условный индекс S&P500 стоили бы почти 6 300 000 (при условии доливки при падении рынка на 10% или ниже, что случалось 31 раз). Правило пяти от Линча: три акции приносят ожидаемую доходность, одна разочаровывает, одна сильно радует. Вопрос только, что считать “ожидаемой доходностью” – варьируя ее значение, в это правило можно вписать большой диапазон результатов.

Глава 2

Эта глава увлекательно рассказывает о заседаниях крупнейших управляющих фондами с миллиардными капиталами и об их последовательных мрачных прогнозах конца 80-х – начала 90-х. Похоже, что выглядеть оптимистом на таких заседаниях было как минимум непрофессионально. Все было слишком хорошо – и уже таксисты стали советовать запасаться облигациями, а парикмахеры покупали опционы пут, растущие при падении акций. По известной легенде Морган в 1929 году продал свои акции, когда услышал вопрос об их покупке от чистильщика обуви – вероятно, тут следовало поступить наоборот. И точно: в результате вместо общего мнения «Круглого стола» о 30%-ном падении рынка в 1991 году он вырос как раз на этот показатель – а акции мелких компаний и вовсе выдали 60% дохода.

Линч говорит и о синдроме боязни краха – и 60 лет спустя после Великой Депрессии люди боятся покупать акции; однако при этом они пострадали от опустошительной инфляции (видимо, речь большей частью о 70-х годах). В результате эффект влияния на капиталы, выбравшего консервативный путь, оказался хуже еще одной Депрессии, если бы она повторилась и люди владели акциями примерно в тех же долях, что и в 1920-х. Сильные коррекции 1972 и 1987 годов не привели к экономическому спаду. Автор отмечает, что в 39 из 40 падений (более, чем на 10%) он пожалел бы, что продал акции.

Глава 3

В этой главе Линч освещает взаимные фонды и отмечает, что их создано на любой вкус (как и ETF сегодня). Их уже больше, чем акций на Амстердамской и Нью-Йоркской бирже, вместе взятых. Во время написания книги речь шла на тысячи, сегодня – на десятки тысяч. К началу 1990-х 75% взаимных фондов инвестировали в облигации (перед одним из самых бурных периодов роста акций в истории США!).

Далее автор отмечает, что фонды облигаций эффективны при диверсификации бросовых или корпоративных выпусков, но бессильны против повышения процентных ставок (цены облигаций идут в противоположенном направлении, т.е. падают). Частные лица оказались успешнее управляющих фондами облигаций в 1980-86 годах – разрыв до 2%. Выделен тот факт, что чем дольше срок работы фондов, тем ниже доходность, поскольку растут суммарные расходы на оплату управляющих. Инвестор в облигацию получает свои деньги назад, инвестор фонда облигаций – цену пая фонда (неопределенную и зависящую от рынка величину).

Фонды акций по Линчу (несмотря на его любовь к этому инструменту) тоже не универсальный инструмент доходности – диверсификация не защищает от рыночного риска. Самые доходные фонды падают при коррекции сильнее, чем средняя акция. Однако при восстановлении рынка они и растут сильнее – поэтому нужно оставаться в игре. ¾ фондов акций за 1980-1990 годы проиграли индексу.

Приводя данные 1960-1990 годов Линч однако утверждает, что в длительной перспективе активно управляемые и индексные фонды идут вровень (хотя неясно, учтены ли в результатах комиссии за управление). Это, мягко говоря, очень спорный момент: для ознакомления с актуальным положением дел рекомендую вот эту отличную статью. По последним данным на конец 2016 года (SPIVA U.S. Scorecard) примерно 90% активно управляемых фондов проиграли американскому индексу за последние 15 лет.

Линч справедливо отмечает, что компании стоимости могут несколько лет показывать плохую доходность, но затем наверстать упущенное. Однако в этот период самый успешный управляющий стоимостными компаниями будет выглядеть хуже посредственного управляющего компаниями роста. И поскольку в реальности оказывается эффективнее то один вид активов, то другой, это нужно учитывать в оценке. Выход из фонда после неудовлетворительного периода и переложение денег в более доходный частая ошибка: ведь возможно, что «плохой» фонд находится вблизи своего дна, тогда как доходный фонд близок к исчерпанию потенциала.

Отсюда совет автора: вкладывать в фонды различного типа (стоимости, роста, в компании, год от года повышающие дивиденды и пр.). Далее Линч постулирует, что процесс отбора лидеров, основанных на деятельности фондов в предыдущие годы, не работает. Ежегодные инвестиции в фонды с 10-летним успехом между 1981 и 1990 годом обходят S&P500 только на 1% (фактически на комиссии покупки и продажи); удержание успешного фонда (5 или 10 лет успеха) в течение 5 лет или чуть проигрывает индексу, или находится на его уровне.

Отношение автора к золоту – его время еще придет (Линч начал управление фондами при очень высоких ценах на золото, которые после резкого подъема почти 20 лет находились в стагнации. Книга издана в середине 90-х, так что прогноз оказался более чем своевременный и верный). Для пугливых инвесторов, ждущих конца света в виде новой депрессии и гиперинфляции по Линчу вполне подойдут гибридные фонды из 50% гос. облигаций США и 50% золота.

В конце главы автор критикует Европу, где никто не умеет выбирать акции (а вместо этого штудирует Вергилия и Нитше) и Японию, где все непомерно дорого – от яблока за 5 долларов до членских взносов в гольф-клуб за 500 тысяч. Результат: огромный пузырь на японском рынке акций и недвижимости. Вывод: США и сегодня имеют лучшие компании и лучшую систему инвестирования в них. Пожалуй, это верно и на сегодняшний день, хотя уже практически никто не спорит с полезностью и даже необходимостью мировой диверсификации.

Главы 4-6

Здесь автор наконец возвращается к собственному фонду и кратко касается его истории. В 60-е годы сотни продавцов паев фондов Fidelity колесят по стране (примерно как в 90-е годы российские продавцы гербалайфа). Фонд давно показывает отличные результаты: он утроился в 1950-е и удвоился в 1960-66 году. При таких показателях продавать довольно легко, так что и желающих делать это более чем достаточно. Однако после жесткого медвежьего рынка 1973-74 годов продавцов паев не остается – они вновь переквалифицируются в продавцов пылесосов. Брокерские компании расформировывают отделы продаж. Активы фонда с 20 млн. $ в 1966 году упали до 6 млн. в 1976. Сама Fidelity получает в это время доходы от фондов облигаций, поддерживая фонд акций. После слияния с такой же кризисной Essex Fund объединенный фонд Magellan (закрытого типа до 1981 года) с активами в 18 млн. долларов был передан Линчу.

И он проводит успешные инвестиции в первые 10 месяцев: фонд растет на 20%, хотя S&P500 падает на 9%. В портфеле появляются сети супермаркетов (еда, инструменты), где Линч использует стратегию личного посещения. 1980 год – доходность фонда равна почти 70% против 32% у индекса! Ежегодный оборот Magellan до 1981 года достигал 300%, а в портфеле находилось порядка 40-50 акций. Линч утверждает, что многими компаниями ему следовало бы владеть гораздо дольше, чем несколько месяцев – некоторые компании (например, Home Depot) за несколько лет выросли в десятки и сотни раз!

Подробное управление фондом будет в обзоре лишним, так что отмечу лишь самое основное. Постепенно акцент Линча из-за роста фонда и необходимости новых вложений смещается на зарубежные инвестиции (новшество того времени). Он совершает и довольно подробно описывает свой тур по Европе, в результате которого 10% фонда оказывается в европейских акциях. К 1990 году активы фонда составляют 14 млрд. (из них 10% в виде наличности на случай массового исхода инвесторов в возможный кризис), а в самом фонде появляются страховые и фармацевтические компании.

В кратком итоге своей деятельности Линч отмечает, что лучшей акцией фонда с 1977 года оказалась Fannie Mae (ипотечные кредиты США, 500 млн. долларов прибыли), самой убыточной – Texas Air (33 млн.). Самыми прибыльными секторами стали автопром и банки, самым убыточным – технологический, где почти все покупки оказались со знаком минус. Заканчивается книга 20 советами, которые несомненно стоит прочитать.

Заключение

В результате деятельности фонда под управлением Линча его доходность оказалась более чем в 4.5 раза выше, чем у S&P500 (с учетом реинвестирования дивидендов в последнем). Причем добился он этого, управляя большую часть времени открытым фондом, а не закрытым, как у Баффета – Линч сам в книге подчеркивает преимущества закрытого фонда (нет зависимости от действий инвесторов), каким был Magellan первые четыре года при Линче.

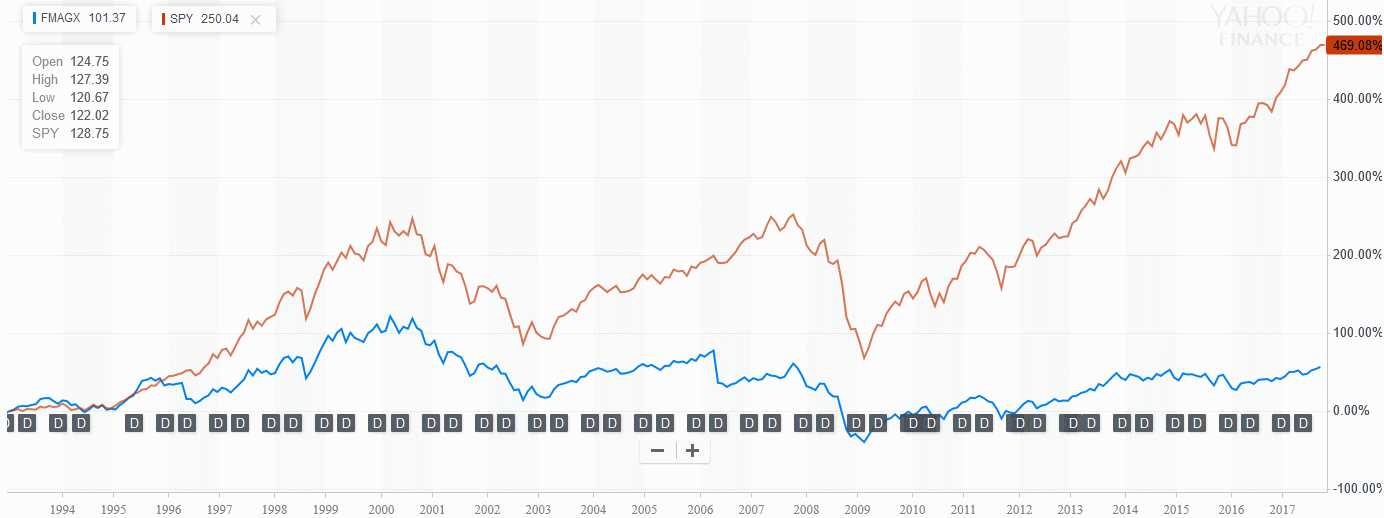

Есть ли доля везения в таком результате? Видимо да – Линч принял управление фондом практически в конце сильного медвежьего тренда и вся его деятельность пришлась на довольно бурный рост фондового рынка США. При этом в фонде было много акций мелких компаний, которые в периоды роста рынка обычно обходят основной индекс. Но можно ли списать весь результат на везение? Видимо нет, поскольку фонд последовательно обыгрывал S&P500. Несомненно, этот факт внушает уважение – не случайно имя Линча и Баффета выделяется на фоне тысяч и даже десятков тысяч инвесторов и управляющих фондами. Однако если мы посмотрим на доходность Fidelity Magellan Fund с момента написания книги (с 1993 года) по сегодняшнюю осень 2017 года, то увидим там подтверждение известной цитаты, что прошлая доходность не гарантирует будущей:

Здесь уже Fidelity Magellan Fund проиграл крупнейшему индексному фонду SPY, причем проиграл более, чем в 8 раз! Давал ли Линч советы фонду с 1993 года или оглядывался ли сам фонд на то, как Линч управляет своим капиталом? Сложно сказать, но вероятность этого не равна нулю. Конечно, можно добавить, что на частного инвестора не налагается таких ограничений, как на управляющего открытым фондом – но тем не менее приведенные результаты не внушают оптимизма в отношении победы самостоятельного отбора акций над рынком. Кстати, стоимость отдельных акций может в разы превышать стоимость индексного фонда, расходы на управление которым столь малы, что ими можно пренебречь. Искать ли другого, столь же хорошего управляющего, пользоваться методом учеников школы св. Агнессы или составлять инвестиционный портфель из индексных фондов – решать только вам.

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.