Руководство разумного инвестора

Книга Джона Богла “Руководство разумного инвестора” – отличное руководство для тех, кто хочет получить базовый взгляд на мир инвестиций. Это не первая книга Богла, но весьма новая (2007 года, в русском переводе доступна с 2013). Книги Бернштайна и Армстронга, появившиеся примерно на 10 лет раньше, касаются составления инвестиционных портфелей – но мало рассматривают вопрос об истоках самой стратегии инвестирования в индексные фонды, из которых эти портфели и составляются. Поэтому книга Богла, основных моментов которой я коснусь ниже, на мой взгляд должна быть прочитана раньше других.

Если коротко, то книга Богла стратегическая и отвечает на один главный вопрос – почему индексное инвестирование? Две другие книги по ссылкам – тактические и рассматривают множество портфелей на основе индексных фондов

Впрочем, Бернштайн все же приводит некоторые данные по индексному инвестированию, а Армстронг наряду с построением портфеля описывает общее историческое снижение комиссий в индустрии с последовавшей выгодой для инвестора. Однако Богл переходит от общего к частному и рассматривает все виды комиссий, возникающие в отдельном фонде (что заметно практичнее, плюс данные заметно свежее). Еще одной интересной особенностью издания является то, что в конце каждой главы Богл приводит цитаты многих людей из индустрии с мировым именем в поддержку своей точки зрения – так что “в нагрузку” к книге читатель бесплатно получает множество интересных цитат по теме. Наконец, книга ориентирована на начинающих и написана очень легко – практически никакой предварительной подготовки для чтения не требуется.

Фонды акций. Сравнение с рынком

Введение начинается с перечисления плюсов индексного фонда (по сути вашей личной миниатюрной копии рынка) с чрезвычайно малыми затратами. «Классические» взаимные фонды, надеясь обыграть рынок, вынуждены содержать управляющих, аналитический отдел, компенсировать комиссионные расходы при высокой оборачиваемости активов фонда, тратиться на рекламу и т.д., перекладывая все эти затраты на инвестора в виде повышенной комиссии за управление. В результате в выигрыше остается сам фонд и брокер-посредник – Богл называет их “крупье финансового рынка” с доходом около 400 млрд. $ в год.

Консультанты и аналитики имеют не большую, чем вы сами, вероятность выбрать доходный в будущем фонд – а излишнее внимание к последним результатам только уменьшает эту возможность, так как лидеры часто меняются. В то же время инвесторы индексных фондов покупают бизнес – и хотя некоторые компании уходят с рынка, на их место приходят более успешные. Один раз купив фонд и не расставаясь с ним «никогда», вы до минимума снизите издержки и увеличите собственную доходность.

Далее Богл приводит притчу. Суть ее в том, что некая большая семья владеет всем рынком акций США, получая 100% дохода от роста котировок и дивидендных выплат. Все получают поровну. Но в какой-то момент появляются посредники, которые говорят, что одна часть семьи может зарабатывать больше другой, если продаст одни акции и купит другие. Разумеется, они берут за названия акций комиссию – успеха это не приносит, зато общий доход семьи падает (причем не только на величину комиссий посредникам, но и в результате дополнительных операций, в том числе уплате налога после продажи выросших акций). Как исправить ситуацию? Отказаться от посредников, вернувшись к прежнему варианту. Следовательно, наиболее выгодный путь для инвестора – просто ничего не делать, хотя найдется достаточно посредников, которые под любым предлогом будут убеждать сделать что-то.

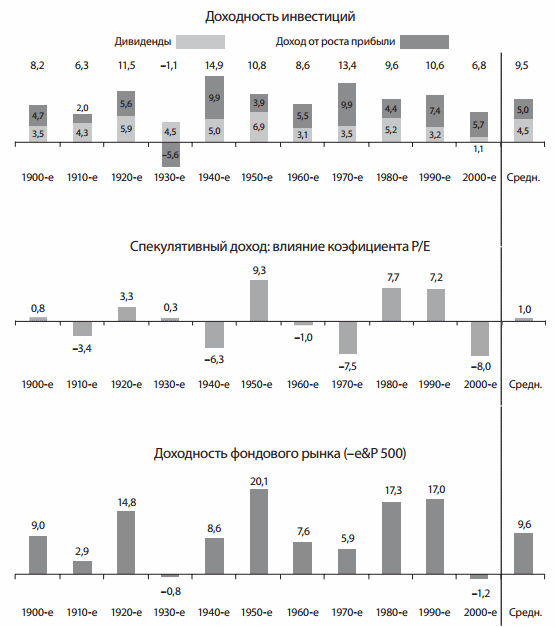

Доход бизнеса в долгосрочном периоде равен доходу фондового рынка – т.е. курс акций рано или поздно начнет отражать внутреннюю стоимость компании. Действия спекулянтов могут вызывать отклонения рынка в ту или другую сторону, но в целом их совокупное историческое влияние близко к нулю. Сами колебания при этом говорят о страхе или жадности инвесторов – этот показатель может быть численно выражен коэффициентом P/E, показывающим, сколько инвесторы готовы платить за 1 доллар прибыли. Высокий P/E соответствует спекулятивному доходу, низкий – убыткам.

К примеру, в 1980-е и 1990-е годы спекулятивный доход дал прибавку более 7% к каждому десятилетию, хотя в 1970-е годы ситуация была обратной. Таким образом, совокупный рынок состоит с одной стороны из реального бизнеса, а с другой – из ожиданий активных инвесторов и спекулянтов (влияние которых в долгосрочной перспективе сводится к нулю). При этом индексный фонд S&P500 в целом превосходит фонды с высокой капитализацией: с 1968 года (по 2006) он обыгрывает 58% сопоставимых фондов.

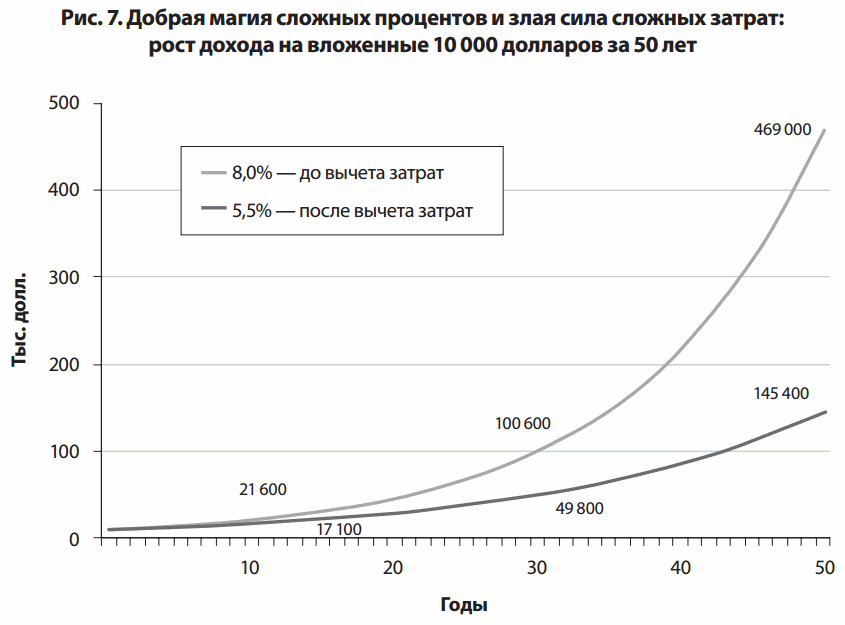

Богл дает результат работы первого индексного взаимного фонда (очевидно, своего же): 15 000 долларов, инвестированные в акции фонда в 1976 году, превратились бы в 461 771 доллар в 2006-м. Правда, покупательная способность этой суммы будет не та же, что и в 1976 году – из результата следует вычесть влияние инфляции. Указанный доход почти точно соответствует инвестициям под более реальные 8% годовых в течение 50 лет:

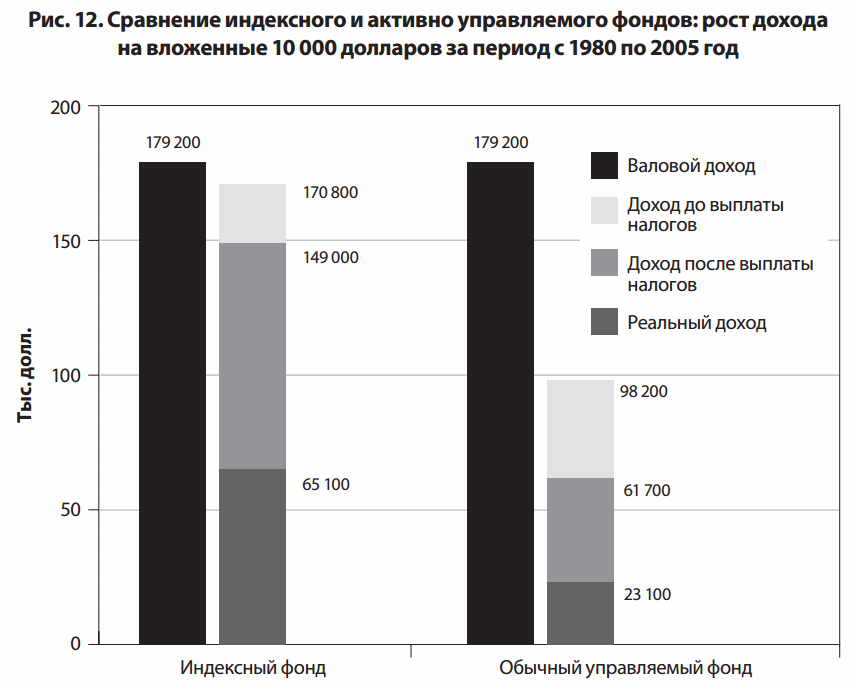

Однако при необходимости уплаты комиссии 2.5% в год инвестору досталось бы и вовсе только… около 145 000 долларов, т.е. лишь 31% рыночной стоимости! Даже на периоде в два раза меньшем (25 лет) инвестору при указанной комиссии достанется только 57% доходности рынка, т.е. немногим больше половины. Интересно и то, что первые 10 лет влияние комиссий на результат почти незаметно, что поначалу может создать иллюзию второстепенности этого показателя – но затем разрыв стремительно становится все больше и больше по известному правилу сложного процента. Полная структура доходности индексного и активно управляемого фонда:

На последних страницах Богл приводит любопытное письмо инвестора, которое получил за три года до написания книги: «Большинство бумаг я купил в то время, когда Вы руководили компанией. Мне 85 лет, и я никогда не зарабатывал больше 25 000 долларов в год. Моей первой инвестицией были 500 долларов в 1974 году. Я только покупал — и никогда не продавал. Помню, когда дела шли не слишком хорошо, Вы советовали “не менять курса”». Автор письма вложил в конверт список своих инвестиций на начало 2004 года: всего на сумму 1 391 407 долларов.

Из чего складываются такие и порой более высокие комиссии? Помимо очевидных расходов за управление фондом (в среднем 1.5% в год или 80% всей дивидендной доходности), а также за вычетом скидок и надбавок при покупке и продаже (в зависимости от политики фонда), к незаметным для инвестора издержкам плюсуется еще и оборачиваемость фонда (при годовом обороте в 100%, т.е. когда активы фонда в течение года покупаются и продаются на сумму его капитализации, комиссия оценивается примерно в 1% от стоимости активов).

Наконец, многие взаимные фонды держат часть средств инвесторов не в активах, а в деньгах (обычно около 5%) – самом плохом инвестиционном активе, но удобном для быстрого расчета с инвесторами. Идея держать наличность исходит из того, что большинство заявок на вывод поступает на падающем рынке, когда актив начинает стоить дешево и продавать его по здравому рассуждению невыгодно. Таким образом получается несколько видов издержек – мое резюме по данным книги:

- ежегодная комиссия за управление (независимо от результата)

- разовая оплата надбавки и/или скидки при входе или выходе из фонда

- скрытая комиссия за оборачиваемость активов, уменьшающая цену пая

- необходимость уплаты налога на прибыль при продаже актива в плюс

- недополучение доходности, так как не 100% денег инвестируется в актив

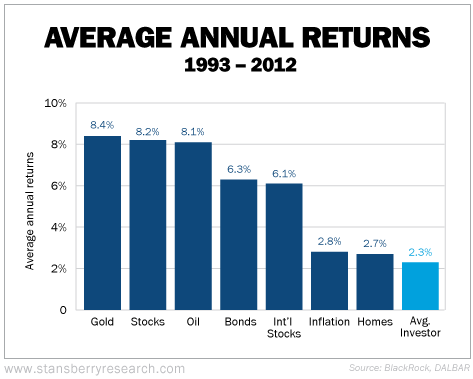

Минимизируя или исключая эти расходы, мы получаем дополнительную прибыль. Исследуя доходность за 10 лет, Богл находит ее в размере 207% для взаимных фондов с низкими затратами и 118% в высоких – т.е. разница почти в два раза достигается только за счет комиссий! Что еще может уменьшить доходность? Психология инвесторов: они склонны вкладывать деньги в успешный фонд и выходить из него при снижении показателей (т.е. тогда, когда при стремлении к среднему значению возрастает вероятность последующего роста). Наиболее сильно поздний вход уменьшает доходность инвесторов при образовании рыночных пузырей, например пузыря доткомов. Вот как оценивают средний доход инвестора другие источники:

В то время как агрессивные фонды могут за 10 лет заработать около 110% (с учетом сложного процента для этого требуется 7.7% в год), их инвестор по Боглу получит отрицательную величину – примерно -4.5%! Разница потрясает, а вывод прост – эмоциям не место на рынке. Управляющие компании при надувании пузырей наоборот подстраиваются под ожидания инвесторов и создают спекулятивные фонды, зарабатывая (как вы наверняка поняли) на комиссионных.

Классическим примером можно считать фонд Internet Strategies, созданный компанией Merrill Lynch в 2000 году на пике пузыря доткомов, который почти мгновенно привлек 1.1 млрд. долларов. Однако в 2002 году от фонда осталось лишь 128 миллионов, что соответствует убытку около 90% – после чего он был закрыт посредством слияния с другим фондом (кстати, примерно тогда, когда доходность индекса Nasdaq наконец снова пошла вверх).

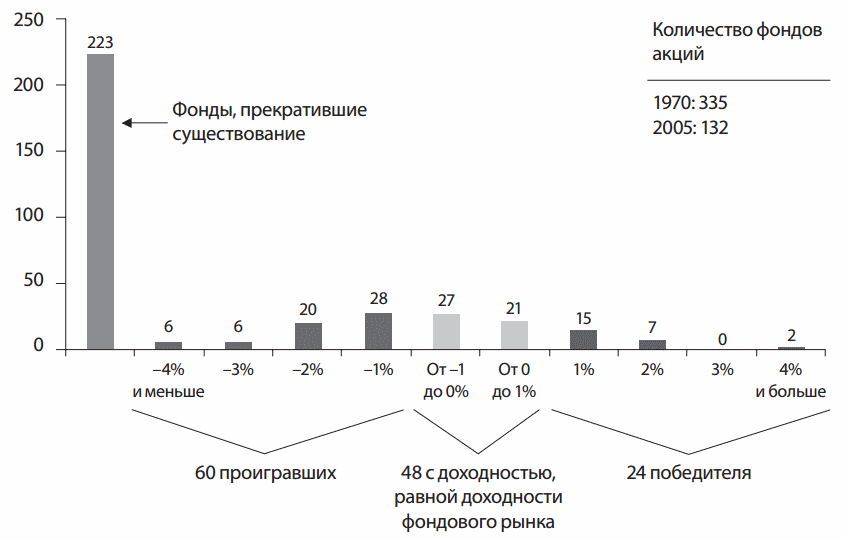

Почти идеально предсказав низкую доходность американских акций в последующее десятилетие (т.е. с 2006 по 2016 год – прогноз 4.7% вместо реальных 5% в год по индексу S&P500), Богл переходит к детальному рассмотрению инвестиционных возможностей. Для начала он делает анализ взаимных фондов с 1970 года (по 2005) и обнаруживает, что практически все они уступили рынку – причем большинство фондов со слабой положительной динамикой достигли пика доходности в начале 80-х, после чего происходило ее «сдувание». Т.е. вклад в них, скажем, в середине 80-х привел бы к намного худшему результату, чем показал рынок.

Используя метод Монте-Карло, смешивающий доходности тысячи случайных портфелей активных управляющих Богл находит, что уже на дистанции 10 лет в среднем 90% активных фондов будут проигрывать рынку. Причем предположение, что на развивающихся рынках этот процент будет ниже из-за меньшей рыночной эффективности на практике не оправдывается – активно управляемые фонды там вполне подчиняются общей статистике (кстати, статистика должна быть в целом верна и для российских ПИФов – но ввиду относительно небольшого срока существования инструмента пока что сложно получить достаточно крупную для анализа выборку).

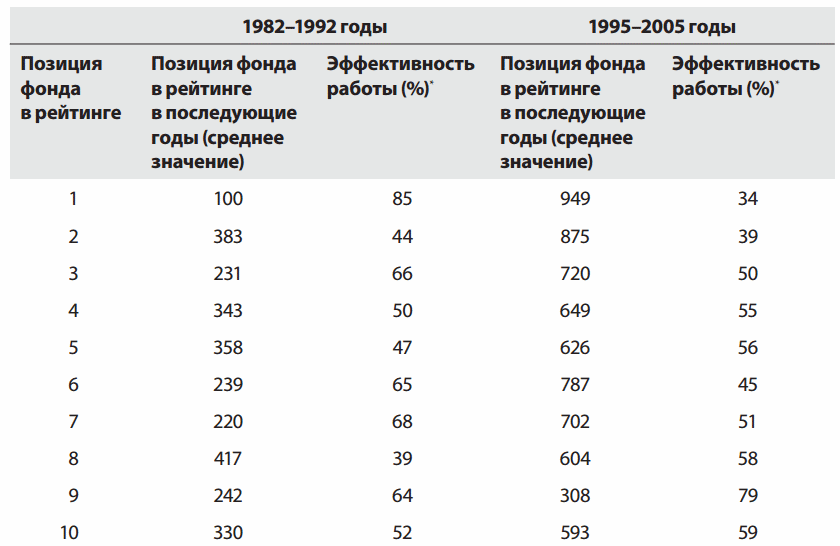

С другой стороны автор отмечает, что 95% инвестиций идут на «звездные» фонды (4 или 5 звезд) рейтинга Morningstar, которые присваивались по относительно краткосрочной доходности (сейчас метод улучшен). На дистанции 10 лет (1994 по 2004) 5-звездочные фонды примерно на 40% отстали от американского индекса. Наибольший отрицательный эффект такие рейтинги приносят во время пузырей и их последующего краха, как это было с пузырём доткомов. Итого, первые фонды рискуют оказаться последними – причем ситуация на относительно спокойном рынке не сильно отличается от описанной (только фонды откатываются не на последнее место, а примерно в середину общего рейтинга):

Консультанты? Проявите осторожность

О консультантах Богл приводит например тот факт, что средняя доходность фондов, рекомендованных консультантами с 1996 по 2002 год, по исследованиям Гарвардской школы бизнеса составляла 2,9% годовых – тогда как при участии в фонде без посредников инвестор получил бы 6,6%. Интуитивно это ожидаемо и из прошлых глав: вряд ли стоит ожидать, что консультанты будут иметь какое-то весомое преимущество перед реальными управляющими (хотя справедливости ради стоит сказать, что последние часто ограничены в маневрах достаточно жесткой регуляцией фондов). Причем фонды, управляемые брокерами, были как раз в наихудшей по доходности категории. Кроме того, New York Times опросила различных консультантов в 1993 году на предмет выгодности вложений 50 000 долларов: в 2000 году результаты составили от 61 800 до 105 100 долларов. Доходность индексного фонда составила 138 750 долларов.

Касаясь доходности индексного фонда нельзя не отметить следующее. Буквально через несколько месяцев после выхода книги (в начале 2008 года) Уоррен Баффет заключил пари с хедж-фондом. Суть была в том, что данный хедж-фонд не сможет обыграть пассивный индекс по результатам 10 лет (к началу 2018 года) – а в качестве пассивного фонда Баффет выбрал именно фонд Vanguard S&P 500 Index Fund. Конец спора (получивший статус битвы активного и пассивного инвестирования) очень близок. Кто побеждает? Можете прочитать по ссылке здесь.

Богл не отрицает возможность, что какие-то консультанты смогут обогнать рынок на длинной дистанции: однако по исследованиям Марка Халберта из 35 инвестиционных консультантов за период 1980-2006 год только двое смогли показать доходность лучше, чем S&P500 (не уточняется, насколько именно – как и не уточняется, вычиталась ли из результатов стоимость услуг консультанта). Между тем даже небольшое преимущество индексного фонда в годовой доходности за 26 лет способно перерасти в огромный отрыв, выраженный в конкретной сумме. Практика консультантов в России такова, что многие рекомендуют фонды по партнерской программе, т.е. исходя из получаемых комиссий – тогда как убытки будут переложены на инвестора и большой вопрос, сможет ли их покрыть будущая доходность предлагаемых фондов.

Далее Богл обсуждает Фонд роста и стоимости от Vanguard – и отмечает, что инвестор почти наверняка получит меньше из-за неправильного времени входа. В книге (переводе) они названы «отраслевыми» фондами, хотя в российской практике под последними имеется в виду совсем другое – например, фонды электроэнергетики, машиностроения, телекоммуникаций и пр. С 1993 по 2006 доходность Фонда роста составила 9.1% годовых – но инвесторы получили лишь 0.9% годовых, потому что многие вошли на пике доходности в 2000 году. Об эффекте недополучения доходности и причинах этого я писал в этой статье. Хотя справедливости ради стоит добавить, что фонд стоимости, не переживавший пузырей, дал инвесторам 7.6% в год – что, однако, все равно меньше его чистой доходности в 11.2% годовых.

Фонды облигаций. “Умная бета”

В то время, как котировки акций зависят от многих показателей, доходность облигаций определяется главным образом уровнем процентных ставок. Однако это вовсе не значит, что их легко угадать. В результате в диверсифицированных индексных фондах облигаций инвестор имеет примерно то же преимущество, что и в акциях – комиссии пассивного облигационного фонда в среднем в несколько раз ниже активно управляемого фонда облигаций.

За 10 лет такая разница практически не оставляет шансов активному управлению с угадыванием процентных ставок: по Боглу 550 из 570 активных фондов облигаций на данном периоде проиграли индексным. Аналогичная ситуация и с фондами денежного рынка (фактически: краткосрочных обязательств по казначейским векселям высокого качества со сроком погашения около 60 дней). Минусом денежного рынка можно назвать низкую доходность на уровне инфляции, так что издержки приобретают здесь решающее значение.

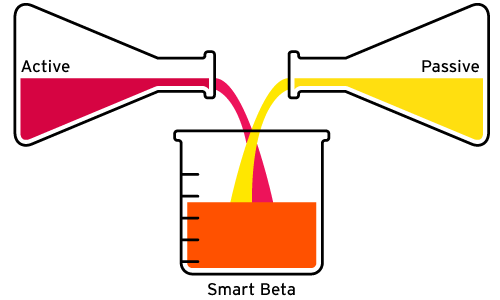

После этого Богл обсуждает такое явление, которое сегодня называют «умная бета» – т.е. фонды, которые взвешены не по капитализации компаний (как стандартные индексы), а по другим факторам – например, по максимальным дивидендам, стоимости, размеру и т.д. Их можно условно считать некоторым промежуточным вариантом между активным и пассивным инвестированием. Можно добавить, что и через 10 лет после написания книги тема «умной» беты по-прежнему очень популярна и большинство сегодняшних биржевых фондов создаются на ее основе.

Богл признает, что фонды стоимости были прежде эффективнее рынка, однако упомянутое ранее сравнение фондов Vanguard показало совсем небольшой перевес стоимости (1-2%) над акциями роста. При современной высокой эффективности рынков нет оснований полагать, что стратегия инвестиций в стоимость продолжит превосходить рынок и в будущем. Кроме того, акции роста и в прошлом лидировали на довольно продолжительных отрезках.

«Умная быта» по автору лишь одна из новых парадигм последних 50 лет, были и другие, которые приходили и уходили – как, например, известные Nifty Fifty в 1970-х годах. Нет факторов, которые должны быть постоянно недооценены рынком – а значит, выбор любого критерия не предполагает доходность выше рынка и комиссии фондов снова выходят на первый план (а из-за молодости нового фонда и его направленности на повышенную доходность они скорее всего будут выше, чем у традиционных индексных фондов). Поэтому низкокомиссионные фонды, построенные на взвешенных по капитализации индексах, должны по Боглу оставаться предпочтительным выбором разумного инвестора. Лучшее – враг хорошего.

“Отступники” ETF

Богл нападает на биржевые ETF фонды, аргументируя это секторальным выбором акций многих ETF (вроде диверсификации по сектору полупроводников Южной Кореи вместо широкой диверсификации всего рынка развитых стран), отслеживанием ими валютных курсов, хеджированием и короткими позициями, использованием в ETF кредитного плеча и спекулятивным отношением участников рынка к фондам – когда они используются не для долгосрочного инвестирования, а в попытках извлечения прибыли путем ежедневной торговли.

Богл даже называет биржевые фонды отступниками, поскольку множество из них сегодня используется не для того, для чего этот инструмент был создан. Еще одна проблема заключается в повышенном обороте активов некоторых ETF – от сотен до тысяч процентов в год – что ведет к описанным выше проблемам с избыточным налогообложением. Но в целом ETF это оружие и каждый решает сам, как им распоряжаться: его можно использовать и для охоты, и для самоубийства.

Лично мне кажется, что Богл излишне критично рассматривает недостатки использования ETF управляющими компаниями (видимо, неизбежные в погоне за прибылью), тогда как можно было бы сделать значительно больший акцент на то, что дали «классические» индексные ETF разумному инвестору – в частности, возможность покупать огромные рынки целиком за несколько десятков долларов кликом мыши, тогда как инвестирование через индексные взаимные фонды заметно более дорогой (порог входа) и менее прозрачный инструмент.

Впрочем, стоит сделать поправку на то, что первые взаимные фонды были уже при рождении Богла, тогда как биржевые фонды возникли, когда ему стукнуло 65 лет. Неумение обращаться с ружьем на мой взгляд – проблема инвестора; к тому же сегодня достаточно литературы (последние несколько лет – даже на русском, в том числе эта отличная книга), чтобы использовать оружие должным образом…

Заключение

В конце книги Богл задается вопросом, что сказал бы о его книге такой известный классик и инвестор в акции стоимости, как Бенджамин Грехем (чьим учеником был У. Баффет, несколько усовершенствовавший подход своего учителя). И находит, что Грехем высказался бы в его пользу. Немногие знают, что в конце жизни Грехем уже не был стоимостным инвестором, сказав как раз в год запуска первого индексного фонда следующее:

Я более не являюсь сторонником замысловатых техник анализа ценных бумаг ради поиска удачных стоимостных возможностей. Это приносило свои плоды, скажем, 40 лет назад, но с тех пор все изменилось. В былые времена любой хорошо обученный аналитик мог профессионально и детально изучить акции и выявить среди них недооцененные. Но в свете великого множества современных исследований я сомневаюсь, что в большинстве случаев подобные усилия помогут сделать столь успешный выбор, чтобы окупить затраты на них

Интерпретация – дело вкуса. При желании в поддержку Богла можно даже привести учение… Льва Толстого, заключавшегося примерно в следующем: “Все простое человеку на пользу. Все сложное – порочно”. За непримиримую позицию к активным фондам Богл получил от их представителей насмешливое прозвище “Святого Джека” – но по существу достойных контраргументов к изложенному в книге со стороны индустрии я не видел. Так что к Боглу равным образом можно применить и другое высказывание классика: “Какая глыба, какой матерый человечище!”

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.