В то время, как индекс ММВБ и его долларовый эквивалент индекс РТС знакомы практически любому, кто хоть как-то связан с российскими акциями и Московской биржей, о российском индексе акций второго эшелона средний инвестор знает заметно меньше. В данной статье я попробую разобрать этот индекс, сказать о его плюсах и минусах, а также о том, насколько он может быть интересен для российского инвестора.

Акции второго эшелона: не голубые фишки

Однако для начала кратко вспомним свойства основного индекса ММВБ, состоящего из акций крупнейших российских компаний в пропорции, соответствующей их капитализации. Акции этих компаний обладают следующими свойствами:

- Они ликвидны, т.е. могут быть куплены и проданы за несколько минут

- Они имеют высокий ежедневный объем торгов

- Их котировки меньше подвержены изменениям, чем у более мелких акций

В индекс ММВБ включены 50 таких акций, причем явными лидерами являются Сбербанк, Газпром и Лукойл с суммарной долей около 40%. Однако с конца 2017 года методика расчета индекса изменится: количество акций перестанет быть фиксированным, а важной станет не только капитализация, но и коэффициент ликвидности, определяемый как отношение объема торгов по акциям к капитализации компании.

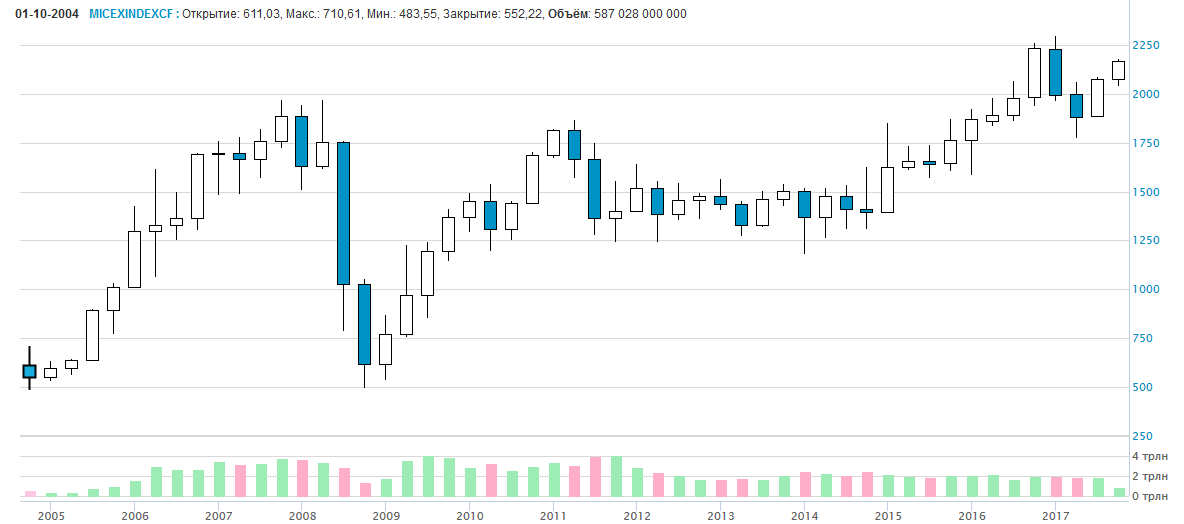

Для включения акции в индекс предполагается сделать его не ниже 15%, для исключения – ниже 10%. Повысится требование к числу акций, которые должны находиться в свободном обращении: их доля составит не менее 10%, а не 5%, как раньше. Пересмотр индекса по-прежнему будет проходить каждый квартал. Существует также индекс ММВБ 10, содержащий 10 самых ликвидных акций с наибольшей капитализацией – так называемых “голубых фишек”. Вот так выглядит график ММВБ на Московской бирже на сегодняшний день:

Столбиками в нижней строке показан поквартальный объем торгов акциями из индекса – он был на среднем уровне около 3 трлн. рублей в квартал в 2006-2012 годах и стал несколько ниже с 2012 года по настоящий момент. Как видно, с декабря 2004 года индекс вырос немного больше, чем в 4 раза без учета выплачиваемых компаниями дивидендов.

Акции компаний индекса второго эшелона обладают противоположенными свойствами:

- Они менее ликвидны – сделки могут занимать от дней до недель

- Ежедневный объем торгов гораздо ниже, чем у голубых фишек

- Их котировки гораздо более волатильны, чем у лидеров рынка

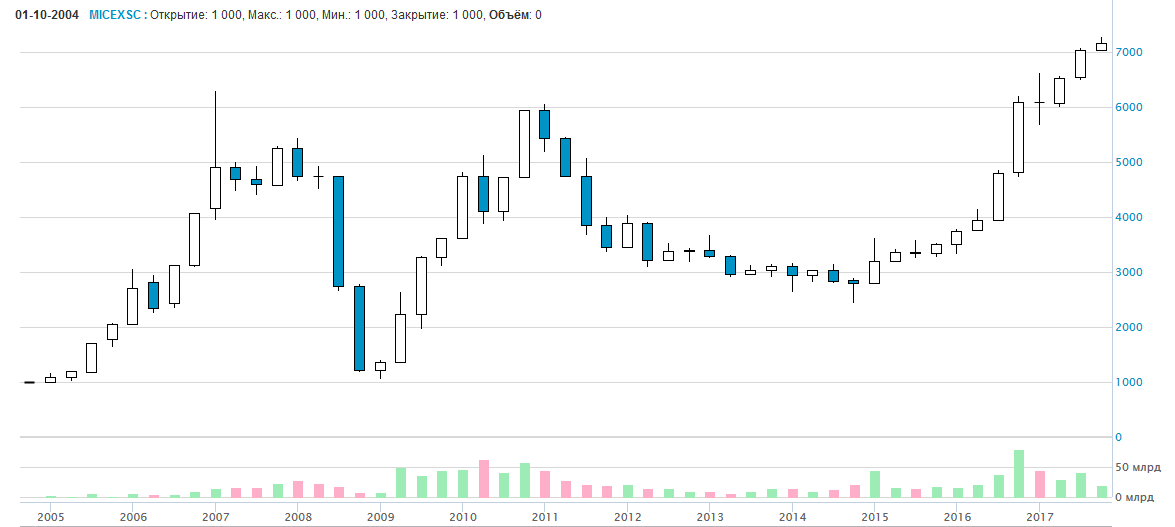

Вот так выглядит индекс акций второго эшелона (MICEX SC или MICEX-2) с момента начала расчета (декабрь 2004):

Здесь можно отметить сразу несколько интересных моментов. Во-первых, индекс акций второго эшелона вырос заметно сильнее основного – примерно в 7 раз. Расчет дает среднегеометрическую доходность около 15% годовых – это кажется хорошим результатом при сегодняшней инфляции на уровне 5% и примерно той же ставке по депозитам, но не стоит забывать, что и средняя инфляция за расчетный период была выше текущей. Как видно, объемы торгов даже в “насыщенные” 2009-2011 годы были примерно в 50 раз ниже, чем у голубых фишек.

Анализ котировок

Хотя внешний вид индексов кажется очень похожим, можно заметить различия, которые хорошо объясняются высокой волатильностью акций малых компаний. Так, уже к 2007 году MICEX SC поднимался до отметок более 6000 с 6-кратной прибылью, тогда как котировки ММВБ в том же году не пробили 4-кратный порог.

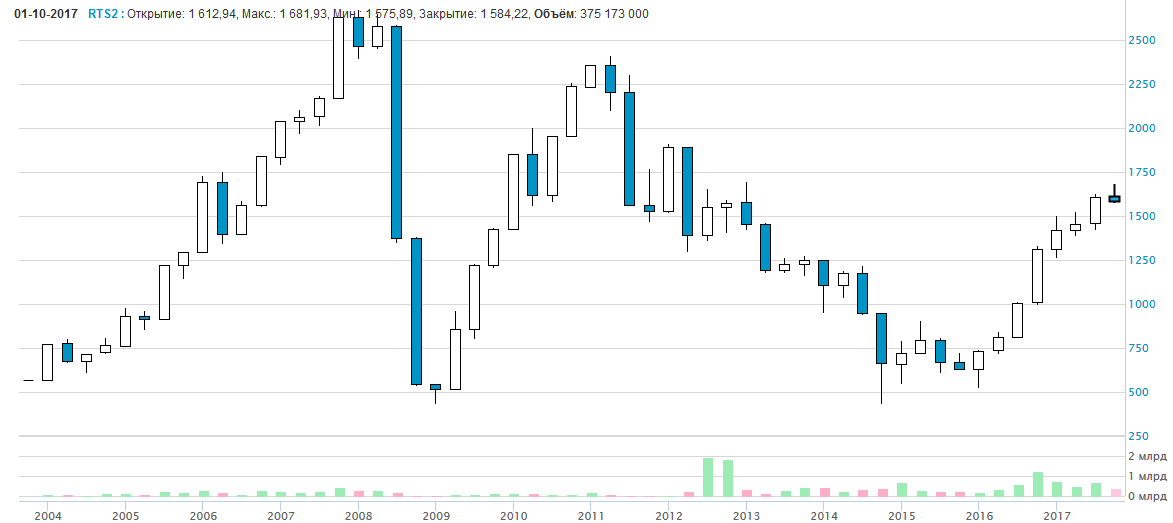

В кризис 2008 индекс просел ниже ММВБ, а в 2010 отскочил выше, установив новый максимум (индекс ММВБ этого не сделал). В последующий период стагнации индекс падает в два раза, а с 2015 года начинает стремительный рост, в настоящий момент находясь на исторических максимумах. В долларовом выражении индекс (обозначаемый РТС-2) тоже получает преимущество над РТС, хотя менее явное – примерно на 30%:

Какие минусы у акций второго эшелона? Если у компаний на внебиржевом рынке отчетность не публикуется, то здесь мы имеем скорее нерегулярные данные, сделанные по разным стандартам. Это усложняет и без того трудную процедуру анализа. Сведения о руководстве и составе акционеров не всегда доступны. На поведение котировок ввиду относительно небольшой капитализации компаний больше влияет политический фон и коррупция. “Справедливая” рыночная цена из-за довольно большого спреда в 1-3% относительное понятие.

Волатильность акций второго эшелона впечатляет. В начале 2015 года привилегированные акции ОМЗ выросли на 300%, акции «Разгуляя» на 161%, аптечной сети “36,6” – почти на 60% за один день, бумаги РБК на 71%. Вообще дневные колебания акций в этом эшелоне на 5% можно считать нормальными

Что делает акции второго эшелона привлекательными для инвестора? В кризис или при многолетнем падении, как в 2011-2014 годы цена на низколиквидные акции скорее, чем в случае крупных акций, “вбирает” в себя весь негатив, открывая возможности для роста. Как видно из примеров, можно пересиживать падение 4 года – и разом отбить убытки в течение пары месяцев.

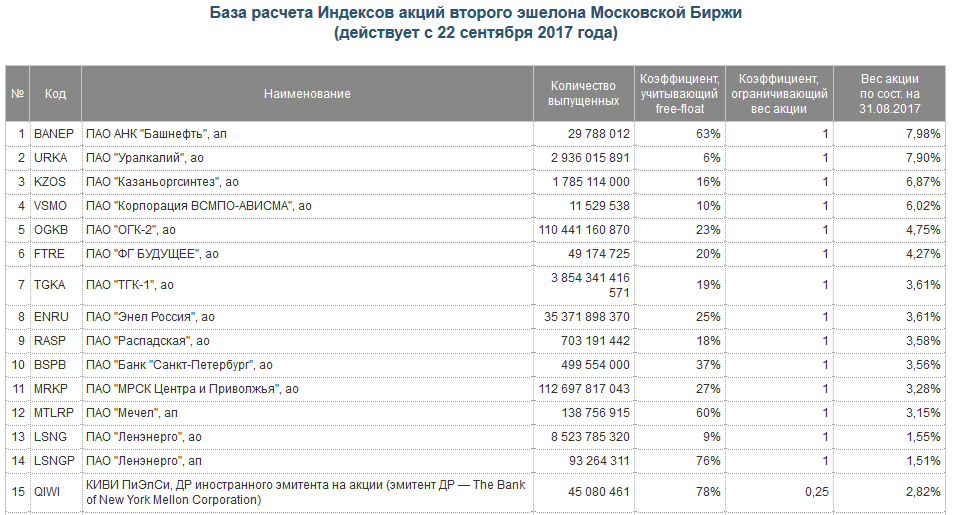

Update. С конца 2017 года вместо индекса акций второго эшелона считается индекс средней и малой капитализации, доступный по ссылке https://www.moex.com/ru/index/MCXSM. Там же в “Базе расчета” можно посмотреть список акций второго эшелона (без подписки показаны только тикеры), а в разделе “Архив ребалансировок” доступен и полный перечень с названиями компаний.

Как и в случае индекса ММВБ, индекс MICEX SC включает в себя 50 акций, однако возможны заметные колебания состава. При этом тут отсутствует явная тройка лидеров, как у индекса ММВБ, хотя в силу возможного “скачкообразного” изменения стоимости акций рыночная капитализация компаний иногда может сильно меняться. Волатильность обуславливает и более заметную ротацию в индексе – так, при его последнем пересмотре были исключены и добавлены три новые компании.

Как вложиться в акции второго эшелона?

Даже если включить в сравнение четырехлетний спад акций второго эшелона, то за период 2004-2015 годов рублевый MICEX-2 принес не меньше, чем ММВБ: оба выросли примерно в три раза. Причем дополнительным преимуществом малых российских компаний являются повышенные дивиденды для увеличения свой рыночной привлекательности – так, при текущих ставках можно вполне рассчитывать на 7-9% годовых.

С учетом предполагаемого роста, гораздо более бурного во втором эшелоне, долгосрочная выгода от акций мелких компаний вполне вероятна. История американского рынка также показывает долгосрочное преимущество малых компаний стоимости. Конечно, можно анализировать и покупать акции поштучно, однако лучшей и гораздо менее затратной идеей было бы купить индекс второго эшелона целиком. Возможно ли это?

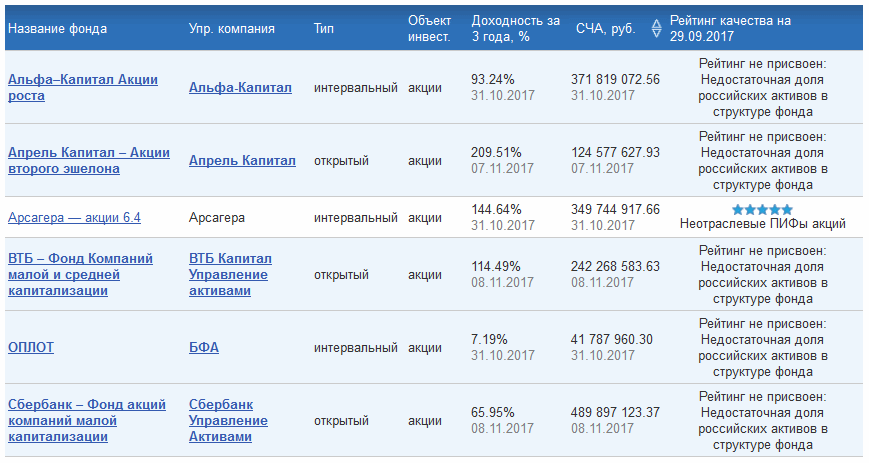

На российском рынке существует более десятка индексных паевых фондов на индекс ММВБ, но индексных вариантов на акции второго эшелона я не знаю. Тем не менее возможности есть. На данный момент имеется шесть вариантов фондов с акциями второго эшелона открытого и интервального типа:

В пяти из представленных вариантов рейтинг отсутствует из-за недостаточной доли российских активов, а доходность за три года колеблется от 7 до 209%. Причем здесь к доходности прибавляется девальвация рубля декабря 2014 года. Каким образом фонд “Оплот” умудрился ничего не заработать на бурно растущем рынке – вопрос к фонду, хотя его раньше других должны задавать пайщики.

Сравнивать с индексом корректно только результаты фонда “Арсагера”, который поднялся за последние три года на 144% или в 2.4 раза. Котировки индекса MICEX SC при этом выросли примерно с 3000 до 7000 пунктов, т.е. в 2.33 раза. Следовательно, компания Арсагера с задачей не проиграть индексу (опустим дивиденды) справилась.

С другой стороны нужно понимать, что указанные данные не означают подобной доходности в будущем. За период 2011-14 годов рублевый индекс упал почти на 50% и паевые фонды скорее всего отразили бы похожий результат, хотя для адекватной оценки рисков и доходности лучше использовать период от 10 лет. Подробные условия инвестирования (входной порог, комиссии и пр.) можно получить, кликнув на соответствующий фонд.

Акции третьего эшелона?

Не попадающие в первую сотню, но обращающиеся на биржи акции можно отнести к третьему эшелону, который граничит с внебиржевым рынком. Различие цене спроса и предложения на акцию тут находится в пределах 5-10%, а сделки очень редки. Соответственно, возрастает волатильность: цена на акции третьего эшелона может “прыгать” на 15-20% в течение одного дня.

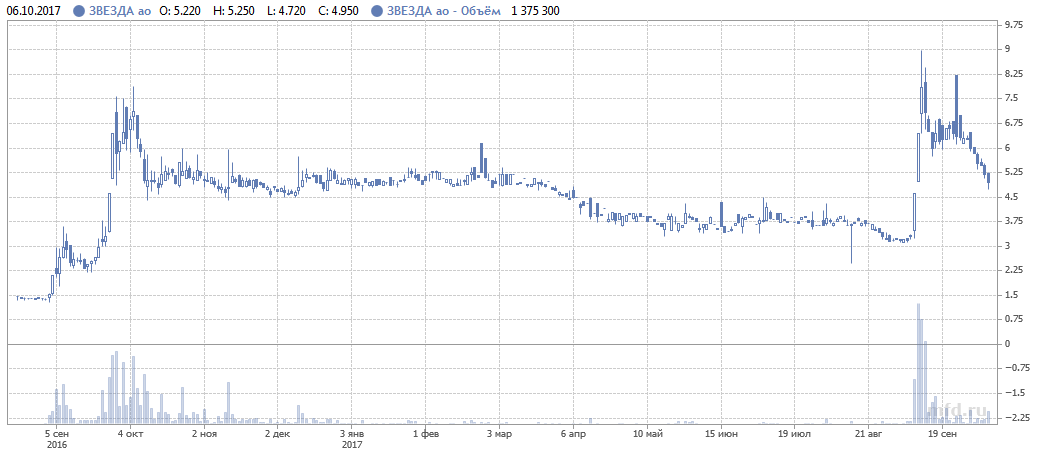

И если вы купили такую акцию и цена прыгнула в плюс, радости от этого немного – пока вы будете продавать акцию, цена легко может скакнуть в противоположенном направлении, а искать контрагента для сделки можно неделями. Индекса на акции третьего эшелона нет: компания может лишь бороться за попадание во второй эшелон и (возможно) получить больше интереса со стороны рассмотренных выше паевых фондов. Вот, например, котировки акций компании “Звезда”, занимающейся производством двигателей с высокими оборотами:

Как правило, такие акции дешевы. На американском рынке аналогом являются мусорные “penny stocks” стоимостью ниже 5 долларов, также балансирующие между биржевым и внерыночным обращением. Их иногда любят стоимостные инвесторы, но стоит помнить, что не всякий дешевый товар хорош: есть разница между временной скидкой на достойные акции (в кризис) и адекватной оценкой непримечательной компании. Кроме того, на акциях такого типа любят зарабатывать посредством “надувания” цены, когда неизвестная компания “раскручивается” циклом статей и цена ее акций повышается – после чего держатель сбрасывает свой пакет.

Вывод

Индекс на акции второго эшелона можно рассматривать как индекс ММВБ “с плечом”. Без точных обязательных повторений каждой амплитуды, но все же. Это означает, что MICEX-2 в благоприятных условиях часто растет более бурно, чем стандартный индекс, но и проявляет больший пессимизм в кризис. Что из этого следует? То, что MICEX-2 особенно хорош либо после глубокого падения рынка, либо после затяжной стагнации – не случайно всплеск объема торгов на второй эшелон отмечался в 2009-10 годах.

При этом индекс может быть хорошим вариантом не только в кризис, но и для долгосрочного инвестора, который в состоянии спокойно перенести просадку в 50% (актуально для рынка вообще, а для мелких волатильных акций особенно). На мой взгляд этот индекс недооценен управляющими компаниями и пока практически нет удобных для инвесторов фондов, отслеживающих его доходность. Вероятно, они появятся в будущем.

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.