И оба сошли где-то под Таганрогом

Среди бескрайних полей

И каждый пошел своею дорогой

А поезд пошел своей

Имя Роберта Кийосаки известно очень многим, кто хоть как-то интересовался инвестициями. Его книга “Богатый папа, бедный папа” стала бестселлером по продажам – и неудивительно, поскольку сам автор не один год потратил на обучение и продажу копировальных аппаратов Ксерокс, войдя в конце концов в пятерку лучших продавцов. Так что в продажах разбирается. Кто-то считает его “инвестиционной попсой”, кто-то – мотиватором, третьи – человеком, на пути которого сошлись звезды рынка недвижимости. Для меня Кийосаки в своей первой книге это большей частью спекулянт и мотиватор, но все же немного инвестор.

Богатый папа, бедный папа

Об идее книги. Воспитываясь на Гавайях в семье образованного государственного служащего (бедного папы, который был совсем не бедным), Кийосаки в 9 лет знакомится с отцом своего школьного приятеля Майка (богатым папой, к тому времени владельца предприятия на сотню человек), который дает ему шанс узнать больше о мире денег. Эта встреча изменила для Роберта Кийосаки всю жизнь. Где тут кончается правда и начинается фантазия с литературной адаптацией, сказать трудно, но будем считать, что в реальности все было похоже на книгу.

Через все повествование проходит контраст в мировосприятии сыном мнений двух отцов, который особенно явно виден в области финансов. Фактически в семье Роберт слышал одно, а на работе у богатого папы – другое. Этот контраст и возможность вести дискуссию с обоими отцами дали Кийосаки отличную гибкость мышления, которую он впоследствии развивал с помощью самых разнообразных (и порой недешевых) семинаров. Чем взрослее становился Роберт, тем больше принимал сторону богатого папы – хотя и от бедного он кое-что перенял. Бедный папа ценил образование и возможность устроиться на стабильную работу с ростом по карьерной лестнице. Богатый папа предлагал владеть этой лестницей самому.

Первый советовал не рисковать деньгами, второй – учиться управлять риском. Первый считал дом капиталовложением, второй – нет. Первый верил в помощь государства, второй – в финансовую независимость. Бедный папа считал банкротство приговором; богатый видел приговором бедность. Причем главное отличие подходов было даже не в суммах заработка, а в количестве пассивов (расходов), которые окружают среднего человека – не приумножая деньги он попадает в ситуацию, когда с ростом доходов растут его расходы, так что ожидаемого увеличения уровня жизни не происходит. Богатые же богаты в том числе потому, что их доходы растут быстрее расходов – к тому же им помогает знание законных способов сокращения налогов.

Из своего подхода богатый папа заключал, что работа – это кратковременное решение долгосрочной проблемы. Работающими за деньги управляют страх и жадность; мы либо работаем на деньги, либо заставляем их работать на нас. Звучит несколько идеализированно (сам Роберт, несмотря на знакомство с богатым папой в 9 лет, полностью оставил работу лишь в 47), но принцип верен – нужно как можно раньше заставлять деньги работать на себя, а финансовое образование поможет сделать это наилучшим образом. У Талеба в книге “Антихрупкость” есть понятие системы, которая тем более устойчива, чем больше способна адаптироваться к новым изменениям и открывающимся возможностям. И Кийосаки, несомненно, предлагает стать такой системой самому. Но самое главное правило в книге, которое близко мне как инвестору и которое наиболее часто цитируется в связи с Кийосаки, звучит так:

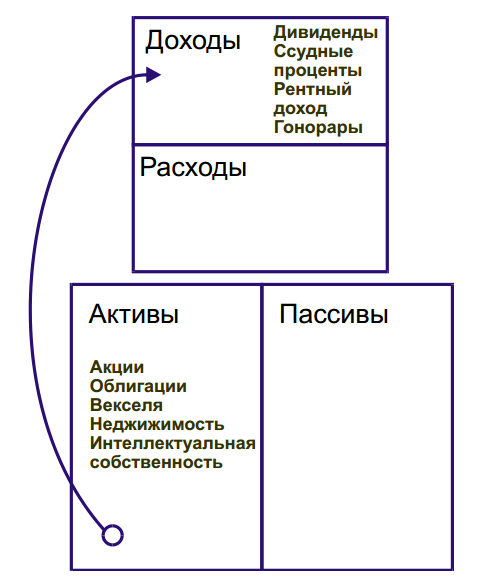

Актив — это то, что приносит деньги

Пассив — это то, что отбирает деньги

По этой классификации дом, не используемый для сдачи в аренду, является пассивом, так как требует затрат на свое содержание. Машина или яхта в любом случае являются пассивами, так как также требуют уплаты налогов, периодического ремонта, страховки и т.д. Активом они могут стать лишь в случае продажи, но очевидно, что в общем случае цена подержанного авто или яхты будет заметно ниже цены первоначальной покупки (тогда как с недвижимостью возможны варианты). Одна из лучших картинок в книге на мой взгляд эта:

Она интуитивно понятна: активы приносят доходы, причем эти доходы на определенном этапе можно использовать для покупки новых активов (реинвестировать прибыль). Тогда как у бедных статьей “Доходы” обычно является только зарплата, которая идет на расходы и на оплату пассивов (той же машины или кредита за недвижимость, т.е. ипотеку). И задачу инвестора Кийосаки видит в том, чтобы вырваться из этого круга – для чего он в том числе создал и раскрутил недешевую игру “Денежный поток”. Все описанные инструменты (акции, облигации, недвижимость) отлично подходят для составления инвестиционного портфеля, хотя Кийосаки и не использует этот термин. Можно предположить, что известный своей активной позицией он предложит каждому или большинству попробовать завести собственный бизнес. Однако

Я бы не советовал никому основывать компанию, если вы этого не хотите. Зная то, что я об этом знаю, я бы не пожелал этого вообще никому! Девять из десяти компаний в течение пяти лет разваливаются. Из тех, кто выживает после первых пяти лет, девять из десяти тоже оказываются банкротами

Российская статистика из-за куда больших трудностей для малого бизнеса ожидаемо дает примерно ту же печальную картину. Таким образом, примерно до середины книги Кийосаки ничем не противоречит тактике портфельного инвестора. В своем четвертом уроке Кийосаки приводит историю налогов и говорит о важности платить их как можно меньше – пока растущий актив не продан, налог за его рост не берется, что позволяет эффективно работать правилу сложного процента. Впрочем, об этом Кийосаки не пишет и скоро становится ясно, почему – его тактика не предусматривает таких действий.

Что же делает сам Кийосаки? Пробыв половину книги инвестором, затем он превращается в спекулянта, поскольку описывает свою стратегию следующим образом:

Лично я для финансового роста использую в основном два средства: недвижимость и акции мелких компаний. Недвижимость — это мой фундамент. Изо дня в день собственность дает мне приток денег и иногда поднимается в цене. Мелкие акции используются для быстрого приумножения денег

Сделки со слов автора в среднем составляют несколько месяцев, так что вполне попадают в категорию спекуляций и высокого риска. Ответ на вероятность получения прибыли или убытка у Кийосаки стандартен: результат будет зависеть от ваших знаний и интеллекта. Кийосаки также признается, что не раз терял в таких сделках деньги, а в одном месте и вовсе пишет интересную вещь:

Я бы сказал, в среднем из десяти вложений я выигрываю в двух-трех случаях, пять или шесть не приносят никакого результата, а еще два-три оканчиваются провалом

Почему мне не нравится такое описание? Потому что никакой конкретики про вклады нет. Говоря о большинстве трудно ожидать, что каждый найдет в себе возможности “сделать из 25 000 долларов один миллион за год” или просто умножить капитал хотя бы в два раза. Рынок – двусторонняя игра и на каждом конце получившего прибыль будет тот, кто получил убыток. Но это не значит, что вероятность конечной победы 50% – на другом конце сделки будут разные люди, у которых отберут прибыль, как только что сделали они. Чем больше рискованных сделок, тем больше шансов на общее поражение.

Тем не менее многие россияне увидели в книге Кийосаки именно идею приобретения недвижимости в кредит, отдавать который можно было бы от сдачи жилья в аренду. Однако для того, чтобы плата за проживание перекрывала ипотечный платеж, необходимо внести значительную долю собственных средств (более половины стоимости жилья). В зависимости от актуального состояния рынка эта доля будет колебаться, но в любом случае речь не об универсальной схеме – нужно понимать, когда, где и какую недвижимость брать.

Поэтому для большинства, на которое ориентируется Кийосаки, книга полезна главным образом в мотивационном, а не в практическом плане. Активы и пассивы в трактовке автора противоречат традиционной бухгалтерии, но выглядят хорошо для инвестора. Книга несомненно мотивирует на владение активами и к поиску возможностей умножить капитал, вырвавшись с дорожки “крысиных бегов”.

Впечатление

Кийосаки отличный мотиватор – книга “Богатый пара, бедный папа” написана простым языком, с множеством доступных примеров, объяснений уровня 9-летнего ребенка, интересных метафор. В детских воспоминаниях можно найти объяснение любви Кийосаки к золоту, поскольку богатый папа считал его одним из трех символов могущества древних ацтеков.

Приведу пару запомнившихся мне моментов. Вот вариант для диверсификации конца 15 века – вложиться ли в одно судно, плывущее в Новый Свет за сокровищами (и принять все риски гибели команды на Новой Земле, в результате шторма и пр.) или вложится в корпорацию, которая экипирует все суда – но уменьшить свою потенциальную прибыль? А как вам нищие богачи, которые используя знания держат свои средства в трастах – и в случае суда с ними обнаруживается, что они не владеют ничем? Или признание, что даже служба армии и участие в боевых действиях во Вьетнаме это тоже часть плана Кийосаки – научится управлять людьми и познать “боязливую” сторону своей личности для использования всего этого для приумножения денег?

Кийосаки ломал себя и предлагает делать это другим. Хотя книга не насчитывает даже 100 страниц, она настолько насыщена хорошо структурированными примерами, что лучше всего будет прочитать ее самому, чем пытаться обобщить это множество здесь. Все ли советы одинаково полезны? Решайте сами.

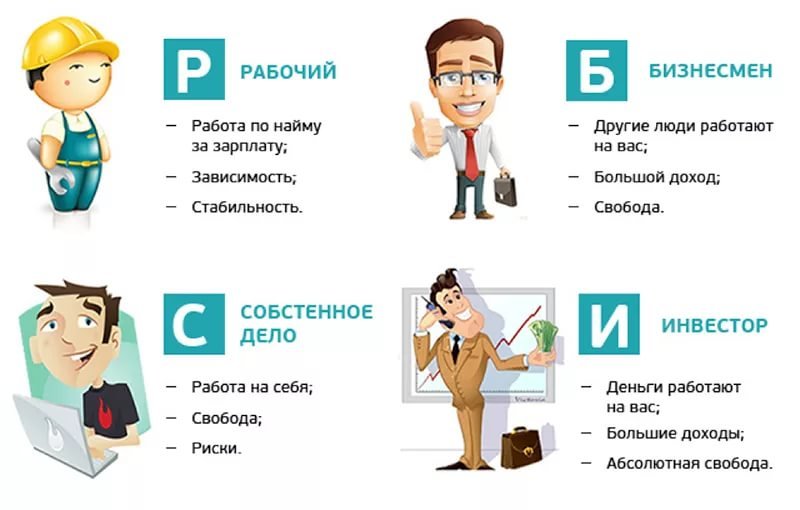

Квадрант денежного потока

Но вот вторая книга Кийосаки “Квадрант денежного потока” мне понравилась заметно меньше. Начинается она, впрочем, довольно интересно: притчей о снабжении водой одной деревни двумя работниками, один из которых таскал ведра (со временем навредив своему здоровью), а другой потратил несколько месяцев на обдумывание и построил водопровод, оказавшись в прибыли. Так что Кийосаки советует в любой ситуации спрашивать себя, таскаете ли вы ведра или строите трубопровод.

Идея квадранта денежного потока – центральная идея книги – построена на рассмотрении четырех состояний человека, зарабатывающего деньги: служащего, самозанятого (работающего на себя), бизнесмена и инвестора. Каждый находится в своей “клетке”, и Кийосаки описывает взаимные переходы и особенности нахождения в каждом секторе. Эта классификация наверное самое интересное, что можно взять для практики. Книга почти в два раза длиннее предыдущей и на мой взгляд уже перегружена информацией: по факту это уже голая мотивация, где почти с каждой страницы на читателя сыплются разнообразные советы. Но того же эффекта, как в первой книге, они на меня не произвели.

Понятно, что наилучшим по книге является попадание в нижний правый квадрант. Но в принципе находиться можно (а может быть иногда и нужно) сразу в нескольких квадратах одновременно: например, работая на стандартной работе, по выходным можно подрабатывать репетитором (квадрант С) и параллельно заниматься развитием собственного сайта.

При этом доход инвестора не обязательно выше дохода наемного работника, который может получать очень много: эта схема не о деньгах, а о финансовой свободе – времени, которое вы можете не тратить на заработки и посвятить его, например, общению с семьей. Финансовая свобода – правая сторона квадранта. Полный переход из левой стороны в правую очень труден, а иногда и невозможен по ментальным причинам – бедный (настоящий) папа Кийосаки уже в преклонном возрасте решил попробовать себя в бизнесе, но потерпел неудачу.

Несмотря на оговорку про доходы, они все же являются слабой стороной схемы. Скажем, есть мировые баскетболисты или хоккеисты с миллионными контрактами, которые не снились многим бизнесменам. Собственное дело – не обязательно высокий доход: добиться высоких заработков через репетиторство трудно, а свой магазинчик по ремонту ноутбуков будет едва на плаву. Если определять бизнес как иметь людей, работающих на вас, то ларек по продаже канцтоваров может нанять продавщицу, но едва будет сводить концы с концами. Вряд ли известный футболист поменяется местами с владельцем такого ларька, даже если его доходы позволяют не работать. Ну и разумеется инвестиции не обязательно предполагают большой доход и абсолютную свободу, особенно если говорить про регулярный денежный поток с отдачей на капитал выше банковского депозита – результаты инвестиций переменчивы год от года.

В заключение скажу, что практическую часть о переходе в правую сторону квадранта вполне можно взять из первой книги. Это

- Повышение своей финансовой грамотности

- Сокращение пассивов и накопление активов

- Получение практического опыта в разных областях

- Управление риском вместо попыток его избежать

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.