Вообразите, что вы только что получили годовую премию или возврат подоходного налога (налоговый вычет). Вы не определились, инвестировать сейчас или стоит подождать. Тем временем рынок недавно вышел на наивысшую отметку за всю историю. Теперь представьте, что вы должны принимать подобное решение каждый год – иногда при росте рынка, иногда в момент спада. Существует ли надежное правило, позволяющее сделать правильный выбор?

Наши исследования показывают, что затраты на ожидание выгодного момента для инвестирования превосходят ту прибыль, которую демонстрирует даже удачно выбранный для начала инвестиций момент.

Пять стилей инвестирования

Но не принимайте мои слова на веру. Обратите внимание на наши исследования доходности пяти гипотетических долгосрочных инвесторов, которые придерживаются разных стратегий инвестирования. Каждый из них получал $2,000 в начале каждого года в течение 20 лет и инвестировал деньги в рынок, т.е. в индекс S&P 500. Посмотрите, как они прошли этот путь:

- Peter Perfect идеально выбирал подходящее время на рынке. Он имел невероятный навык (или удачу) и ежегодно размещал свои ежегодные $2,000 по наименьшей месячной цене закрытия. Например, Peter имел $2,000 для инвестиций в начале 1993 года. Прежде чем зайти с ними в рынок, он выждал момент и инвестировал через месяц, в конце января 1993 года – это была самая низкая точка для S&P500 в этом году. В начале 1994 года, Peter получил очередные $2,000. Он ждал до марта 1994 года и инвестировал в конце этого месяца, в самой низкой точке рынка в этом году. Он продолжил делать инвестиции в идеальное время на рынке вплоть 2012 года.

- Ashley Action придерживалась простого, последовательного подхода: каждый год, как только получала деньги, она сразу инвестировала ее $2,000 в рынок максимально короткие сроки.

- Matthew Monthly разделил свои ежегодные $2,000 на 12 равных частей, которые он инвестировал в начале каждого месяца. Эта стратегия известна как усреднение стоимости доллара. Вы может быть уже делали регулярные взносы в план 401(k) и Автоматический Инвестиционный план (AIP), которые позволяют вам вносить деньги в совместные фонды по указанному расписанию.

- Rosie Rotten выбирала наихудшее время – или, возможно, была невезучей: она инвестировала свои $2,000 каждый год на пике рынка, в полном противоречии с аксиомой инвестирования «покупать по низкой цене». К примеру, Rosie инвестировала свои первые $2,000 в конце декабря 1993 года – в высшей точке S&P500 в этом году. Она получила свои вторые $2,000 в начале 1994 года и инвестировала их в конце августа 1994 года, на пике этого года.

- Larry Linger оставлял свои деньги в денежных вложениях (используя казначейские векселя) каждый год и вообще никогда не инвестировал в акции. Он всегда был убежден, что более низкие цены на акции – и, следовательно, лучшие возможности для инвестирования денег – были не за горами.

А вот и результаты: инвестиции сразу окупилось

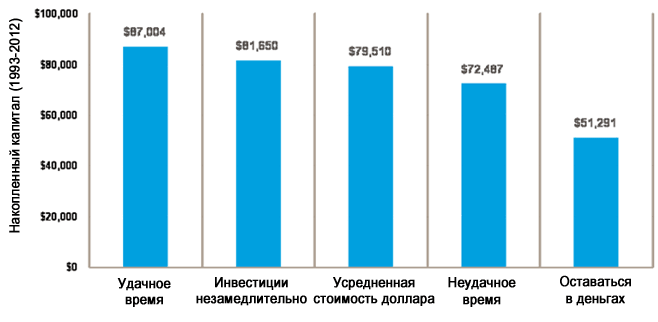

Для определения победителя посмотрите на график ниже – он показывает, какой капитал смог аккумулировать каждый из пяти инвесторов к концу 20-летнего срока (1993 – 2012). На самом деле, мы просмотрели 68 отдельных 20-летних периодов, находя похожие результаты почти во все временные отрезки.

Как и следовало ожидать, лучшие результаты принадлежат инвестору с именем Peter, который ждал и каждый год идеально входил в рынок: он заработал $87,004. Но что удивительно, так это потрясающие показатели инвестора Ashley, который пришел вторым с капиталом $81,650 – всего на $5,354 меньше, чем Peter Perfect. Эта небольшая разница действительно поражает, учитывая, что Ashley просто инвестировала свои деньги, как только получала их каждый год – безо всяких претензий на удачное время входа в рынок.

Подход Matthew с усреднением стоимости доллара также демонстрирует уверенную прибыль, позволяющая занять ему третье место с результатом $79,510 по прошествии 20 лет. Это нас не удивило. В конце концов, за такой же период рынок вырастал на 74% (помесячное изучение 1 033 однолетних периодов. Первый период – с января 1926 года по декабрь 1926 года. Последний период – с января 2012 года по декабрь 2012 года). Таким образом, стратегия Ashley по незамедлительному инвестированию при получении средств со временем привела к снижению закупочных цен в сравнении с ежемесячной дисциплиной Matthew – и, таким образом, к большему состоянию в конце.

Даже плохой расчет времени превосходит бездействие

Ежегодное инвестирование гипотетических $2,000 в индекс S&P 500. Инвестор, который никогда не покупал акции, инвестировал в индекс lbbotson U.S. 30-day Treasury Bill. Доходность в прошлом не гарантирует таких же результатов в будущем. Индексы не являются управляемыми фондами, не затрагивают сборы или расходы и в них нельзя инвестировать напрямую. Примеры являются гипотетическими и представлены только в целях иллюстрации. Они не предназначены для представления конкретного инвестиционного портфеля и инвесторы могут не достичь аналогичных результатов. Предполагается, что дивиденды и проценты были реинвестированы, а итоговые суммы не отражают влияния налогов, расходов или сборов. Если бы были рассмотрены сборы, расходы или налоги, доходность была бы заметно ниже.

Результаты Rosie Rotten также оказались удивительно обнадеживающими. Несмотря на то, что из-за плохого выбора времени покупки акций она получила на $9,163 меньше, чем Ashley (который сознательно не выискивал наиболее благоприятный момент для покупки), Rosie все же заработала на 50% больше по сравнению с тем, что бы она имела, если бы она не инвестировала в рынок вообще.

И что же Larry Linger, постоянно тянущий резину – инвестор, который продолжал ждать лучших возможностей для покупки акций и в результате так и не купил их? Он оказался хуже всех, с результатом только $51,291. Его самым большим переживанием было инвестировать в рынок на пике. Ирония в том, что если бы он так делал каждый год, то тем не менее смог бы заработать на 50% больше за рассматриваемый 20-летний период.

Правила в основном не меняются

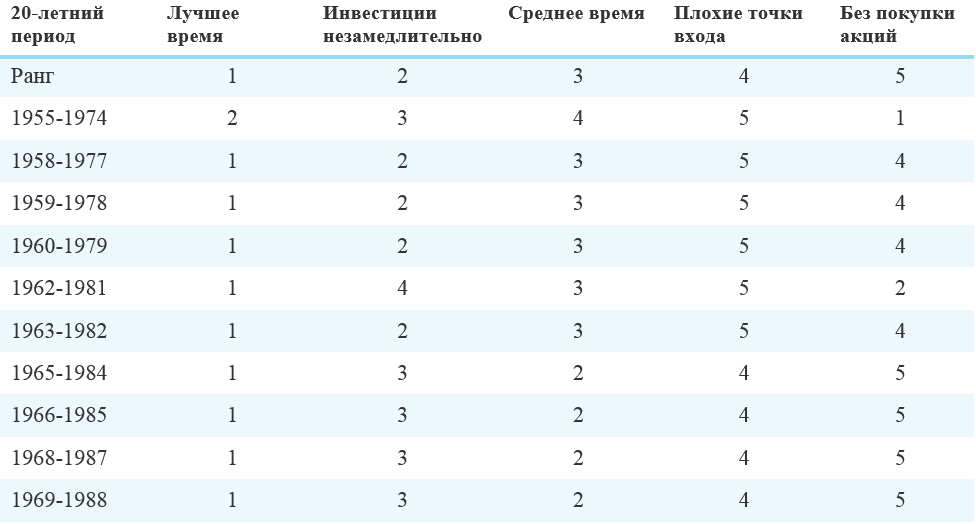

Вне зависимости от рассматриваемого периода, результаты оказываются необыкновенно похожими. Мы проанализировали все 68 прошедших 20-летних периода, начиная с 1926 года (то есть, 1926-1945, 1927-1946, и т.д.). В 58 из 68 периодов результаты оставались без изменений; другими словами, Peter Perfect был первым, Ashley Action вторым, Matthew Monthly третьим, Rosie Rotten четвертым и Larry Linger последним.

Но что же на счет тех 10 периодов, когда результаты были неожиданными? Даже в эти периоды те, кто инвестировал сразу же, никогда не приходили последними. Они были 4 раза на «привычном» 2 месте, 5 раз на 3 месте и только 1 раз на 4 месте, с 1962 по 1981, в один из периодов стагнирующего рынка. Более того, за этот период четвертые, третьи и вторые места были практически одинаковы по результатам.

Только 10 из 68 периодов оказались неожиданными

Рейтинг накопленного капитала за 20-летний период. Рейтинги являются гипотетическими и представлены только в целях иллюстрации.

Мы также посмотрели на все возможные 30-, 40- и 50-летние временные периоды начиная с 1926. Если Вы пропустите те несколько случаев, когда незамедлительное инвестирование менялось местами со стратегией усредненной стоимости доллара, то все выше обозначенные периоды будут иметь схожие свойства. То есть каждые 30-, 40- и 50-летние временные периоды лучшее время входа будет обеспечивать первое место, за ним будет следовать инвестирование сразу же при получении дохода или стратегия усредненной стоимости доллара, затем подход с плохим выбором времени и, наконец, отказ от покупки акций.

Что это может значит для вас

Если вы инвестируете ежегодно (например, в IRA или детский план 529 – прим: характерно для рынка США) и не уверены, вносить ли деньги в январе каждого года, ожидание «лучшего» времени для покупки акций или дробление инвестиций в течение года с оглядкой на рынок может быть спорным решением. Лучшим действием для большинства из нас будет создать подходящий план и придерживаться его выполнения. Практически невозможно точно определять рыночное дно на регулярной основе. В связи с чем лучшим действием, которое может выбрать долгосрочный инвестор, мы считаем «мгновенное» инвестирование, не обращая внимание на текущую рыночную ситуацию.

Если у вас есть соблазн дождаться лучшего времени для инвестирования в фондовый рынок, то, как показывает наше исследование, преимущества такого подхода не так впечатляют – даже для идеальных инвесторов. Помните, что через 20 лет Peter Perfect накопил лишь примерно на $5,000 больше, чем инвестор, который отправлял свои деньги в работу сразу же. Даже инвестирование в не очень подходящее время для этого оказалось лучше, чем полное игнорирование инвестиций в рынок акций.

Наше исследование показывает, что инвесторы, которые медлят с инвестированием, скорее всего, упустят потенциальный рост фондового рынка. Столь долго ожидание «подходящего момента» стоило Larry $21,196 в сравнении даже с тем, кто выбрал плохое время для входа на рынок и покупал акции на пиках их стоимости в каждом году.

Рассматривайте стратегию усреднения стоимости как компромисс

Если у вас нет возможности или склонности инвестировать всю вашу сумму сразу, подумайте об инвестировании малыми частями более часто. Пока вы будете придерживаться ее, стратегия усреднения предложит вам несколько преимуществ:

- Предотвращение промедления. У некоторых из нас сложное время для того, чтобы начать. Мы знаем, что нам следовало бы инвестировать, но мы никогда не находим для этого время. Также, как и регулярные взносы в фонд 401(k), стратегия усреднения стоимости поможет вам усилить стремление инвестировать последовательно.

- Минимизация сожаления. Даже самый уравновешенный биржевой трейдер чувствует, по крайней мере, оттенок сожаления, когда время для инвестиций оказывается плохо рассчитано. Хуже того, такое сожаление может привести к нарушению вашей инвестиционной стратегии в попытке компенсировать вашу неудачу. Усреднение стоимости доллара может помочь свести к минимуму это сожаление, потому что вы делаете несколько инвестиций, но ни одна из них не является особо крупной.

- Уход от влияния рынка. Усреднение стоимости гарантирует, что вы будете участвовать в фондовом рынке независимо от текущих условий. В то время как это не гарантирует прибыль или не защищает от потерь на падающем рынке, это устранит соблазн попробовать стратегии подбора благоприятного рыночного времени, которые редко бывают успешными.

Стремясь к своим целям держите результаты этих исследований в голове. У вас может возникнуть соблазн попытаться дождаться «лучшего времени» для инвестиций – особенно в волатильной рыночной среде. Но прежде чем вы это сделаете, вспомните о высоких затратах при ожидании. Даже инвесторы с самыми худшими из возможных точек входа на рынок в наших исследованиях превзошли по доходности тех, кто вообще не инвестировал в фондовый рынок.

В двух словах

- Учитывая сложность определения благоприятного времени рынка, наиболее реалистичной стратегией для большинства инвесторов было бы немедленное вложение в акции.

- Промедление может быть хуже неудачного времени покупки акций. В долгосрочной перспективе почти всегда лучше инвестировать в акции – даже в худшее время каждый год – чем не инвестировать вовсе.

- Среднее усреднение стоимости доллара – хороший план, если вы склонны сожалеть о том, что крупные инвестиции могут краткосрочно упасть, или если вам нравится дисциплинированно вкладывать небольшие средства по мере их заработка.

Источник: http://www.schwab.com/public/schwab/nn/articles/Does-Market-Timing-Work

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.