Книги по финансам бывают разные и пишут их с разными целями. Довольно известный факт состоит в том, что например по техническому анализу написано огромное число книг, однако неизвестны миллионеры, сделавшие состояние на торговле теханализом. Для чего же тогда авторы пишут такие книги? Видимо, чтобы заработать на их продаже. В числе тех, кто сделал огромное состояние благодаря скорее спекуляциям, чем инвестициям, значатся пожалуй только Джорж Сорос и Джим Роджерс.

Бернштайна (который созвучием названия своей книги с книгой Грема обозначил свое уважение к нему) никак нельзя упрекнуть в абстрактном содержании своего труда или в обещаниях быстрого обогащения. Наоборот – анализируемая тут книга очень конкретна и направлена на долгосрочные инвестиции. Почти в самом начале автор заявляет:

Если после всего вышесказанного вы потеряли интерес к этой книге и просто хотите получить рецепт создания прочного портфеля, воспользуйтесь моим советом: сформируйте вышеупомянутый «портфель простака», состоящий из индексных фондов – по четверти из фондов акций крупных и мелких компаний США, иностранных акций и краткосрочных облигаций США.

Дядюшка Фред

Бенштайн весьма оригинально описывает фондовый рынок, вводя мистического дядюшку, который предлагает решать вопрос о вашей годовой выплате подбрасыванием монетки. Если падает орел, то накопленную за год сумму ждет 10% убытка, если решка – то 30% прибыли. В простейшем случае двух лет, когда выпадают обе стороны монеты, средний доход можно рассчитать как 0.9 × 1.3 = 1.17%. Т.е 17% за два года или 8.17% в год (с учетом сложного процента). Это очень близко к реальным историческим показателям рынка США за вычетом инфляции, а трехкратное превосходство прибыли хорошо коррелирует со средними сроками бычьих (рост) и медвежьих (падение) рынков.

Но понятно, что монеты могут падать несколько раз подряд одной стороной – и в случае, если орел выпадет несколько раз, то инвестор будет нести ощутимые убытки. Они особенно ощутимы, если представлять, что деньги могли быть положены на депозит под 3% годовых (книга написана в конце 90-х).

Бернштайн рассчитывает, что вероятность проиграть доходу в 3% годовых в данном эксперименте включает 12 решек и 23 орла (взяты 35 попыток, т.е. 35 лет накоплений капитала) и составляет менее 5%. На сегодня при депозите в США не более 1% вероятность уступить ему еще ниже – однако и ближайшее десятилетие американского рынка, переживающего сегодня второй по величине бычий рынок за историю, также далеко не безоблачно…

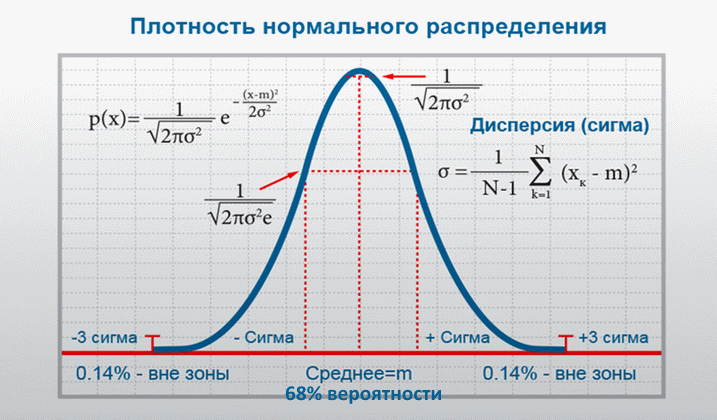

После этого автор смотрит на рынок уже с классических позиций теорий вероятности с известными данными по доходности (10% годовых) и по стандартному отклонению (11.46%). Что фактически означает стандартное отклонение? Оно означает, что две третьих всего времени годовая доходность актива будет находиться между одним стандартным отклонением выше и одним стандартным отклонением ниже среднего значения. Следовательно, две третьих всего времени этот показатель будет находиться между значениями –1,46% (10 минус 11,46) и 21,46% (10 плюс 11,46).

Остается еще треть времени. Делим ее пополам и получаем, что существует один шанс из шести получить убыток, превышающий -1,46% и такой же шанс на прибыль выше 21.46%. Продолжая эту тенденцию, существует один шанс из 44 получить убыток, превышающий -12,92 % (на два стандартных отклонения меньше среднего) и один шанс из 740 получить убыток, превышающий -24,38 % (на три стандартных отклонения меньше среднего). Картинка с другого источника в качестве пояснения:

Пик в нашем случае приходится на 10% годовых; дисперсия равна 11.46%. Все расчеты сделаны при условии инвестирования средств на год. Если я правильно считаю, то вероятность, что после двух лет инвестирования годовая доходность инвестора в рынок США будет лежать между -1,46% и 21,46%, равна 0.66 + 0.66 – (0.66 * 0.66) = 88.44%. После трех лет эта вероятность около 95%.

Т.е. при продолжительном инвестировании доходность стремится к среднему значению – и на 30-летнем периоде все реальные доходности за 1926-1998 годы оказываются положительными с низким разбросом от средних 10%. Худший из периодов дает около 8% годовых, лучший – около 13%.

Хотя по замечанию автора разрыв в 5% может привести к разбросу конечной суммы в 4 раза, в целом можно говорить о заметном снижении риска при длительном инвестировании в акции.

Одно замечание от меня. В книге по понятной причине приведены данные не позднее 1998 года, т.е. в них не попал ни пузырь доткомов, ни кризис недвижимости 2008 года с просадкой рынка США около 50%. Так что с учетом новых данных вероятность убытка 25% один раз в 740 лет выглядит заниженной – как тут не вспомнить книгу Талеба и его слова о неприменимости распределения Гаусса к финансовым рынкам (особенно в отношении редких событий). Хотя для монетки применение теории вполне корректно.

Акции и облигации. Портфельная теория

В этом разделе Бернштайн сначала рассматривает американские облигации разного срока действия и замечает, что долгосрочные облигации обладают заметно большим риском при почти той же доходности, т.е. отсутствует / очень мала компенсация инвестору за риск. Причиной автор считает большую популярность длинных облигаций у пенсионных фондов и видимо их общий “безрисковый” характер, а также портфельный эффект (о котором дальше). Но в своих примерах в дальнейшем он оперирует только краткосрочными облигациями.

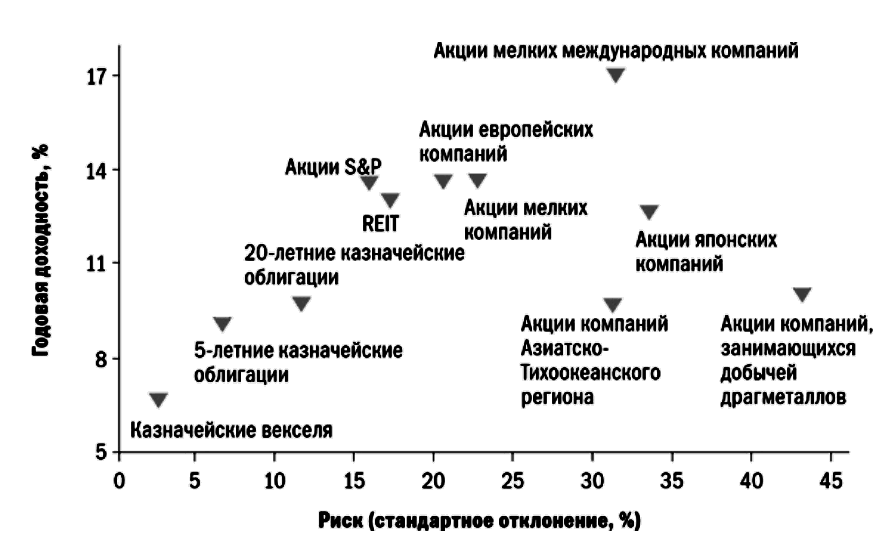

С акциями все стандартнее – их доходность растет с повышением риска. За 1970-1998 г. есть только два исключения: азиатско-тихоокеанский регион и акции золотодобывающих компаний (высокая волатильность с доходом на уровне казначейских облигаций):

Важное следствие от меня: высокая доходность связана с высоким риском (высокий доход не получить без высокого риска), однако сам по себе высокий риск еще не означает высокой доходности. Промежуточные выводы автора:

-

Риск и вознаграждение тесно связаны друг с другом. Не ожидайте высокой доходности без высокого риска.

-

Чем дольше вы держите рискованный актив, тем меньше вероятность плохого результата.

-

Риск актива или портфеля можно измерить. Самый простой способ – рассчитать стандартное отклонение доходности за многие временные периоды.

-

Результаты инвестиций в актив за достаточно длительный период (свыше 20 лет) являются хорошим руководством по будущей доходности и рискам этого актива.

Далее автор обращается к портфельной теории – на примере все того же дядюшки Фреда. Теперь годовой капитал предлагается разделить на две части и бросать монету для каждой из них. Один бросок никак не зависит от другого, а серия из двух подбросов дает положительный результат в 3 случаях из четырех – таким образом автор удачно вводит понятие корреляции активов и описывает преимущества низкой корреляции двух и более компонентов.

Фактически это то, что сегодня называют современной портфельной теорией (СПТ) или теорией Марковица. Здесь достаточно много графиков и полезной информации для читателя. Чтобы не заниматься слишком дословным цитированием книги и сохранить интерес для самостоятельного чтения, приведу только резюме главы:

-

Концепция корреляции активов лежит в основе теории портфелей: чем ниже корреляция, тем лучше.

-

Диверсификация вашего портфеля с помощью некоррелированных активов уменьшает риск и увеличивает доходность. Необходимо периодически восстанавливать баланс вашего портфеля, чтобы увеличивать доходность.

Добавляя в анализ иностранные акции на промежутке 1969-98 с использованием индекса EAFE, акций японских компаний и стран азиатско-тихоокеанского региона (в результате чего заметно возрастает число вариантов) и исследуя 800 различных портфелей за разные периоды, автор приходит к следующему:

Реальная цель тестирования портфелей на основе исторических данных, анализа среднего отклонения или любого другого анализа портфелей не в том, чтобы найти «наилучшее» сочетание активов. Скорее, цель – в нахождении состава портфеля, который не окажется «слишком неправильным» при самых разных обстоятельствах (вариант: цель в том, чтобы найти состав портфеля, который скорее всего будет не очень далек от наилучшего сочетания). При очень малых временных горизонтах точное распределение акций имеет большое значение, но оно становится менее важным при очень больших временных горизонтах.

Автор фактически призывает не избегать просадок, отмечая, что даже самое успешное распределение активов (обыгрывающее S&P500) будет уступать ему примерно 4 года из 10. Бернштайн критикует экспертов с прогнозами, неверными в 3/4 случаев и призывает не обольщаться недавними результатами. Про диверсификацию отмечается тот факт, что она плохо работает на падающем рынке – т.е. именно тогда, когда больше всего нужна.

Поскольку доходность зависит от корреляции активов, автор изучает современное положение дел и находит, что корреляция не растет в условиях глобализации – за исключением европейских рынков. Об этом же я писал здесь. Корреляция акций мелких компаний по исследованию автора ниже, чем крупных, а самую большую диверсификацию вы получаете при использовании первых нескольких классов.

Эффективность рынка и индексная стратегия

Эффективность рынков фактически означает, что все публичные данные по компании не дают инвестору возможность обыграть рынок, поскольку они оказываются включены в текущую цену. Автор считает современный рынок эффективным и утверждает, что с практической точки зрения не существует такого явления, как умение выбирать акции. Как же тогда быть с некоторыми фондами, обыгрывающими рынок – и порой на длинной дистанции? Умение это или нет?

По Бернштайну необходимо очень четко проводить различие между эффективностью «в выборке» и «вне выборки». Не следует удивляться, если «задним числом» будет выбран один самый эффективный управляющий из 500. По теории вероятности всегда будут кто-то, заметно отличающийся от среднего значения в положительную зону. Однако если он будет выбран заранее и обеспечит заданную эффективность, то, вероятно, является умелым.

Следовательно, для инвестора предпочтительна индексная стратегия при минимуме действий и комиссий фондов. По расчетам автора «эффективность индексного фонда должна превысить эффективность 84 % активно управляемых фондов. Индексный фонд акций мелких компаний или акций иностранных компаний с преимуществом в 3,2 % должен превзойти по эффективности 97 % активно управляемых фондов за 25-летний период». Практика близка к этим расчетам: индексный фонд Vanguard 500 за 15 лет к концу 1998 года обыграл 92% других фондов.

Единственно возможным исключением, где индексация может не работать, Бернштайн называет акции роста мелких компаний – вложений в них по автору следует избегать. Кроме того, индексные фонды хороши в плане налогообложения: тогда как активно управляемые фонды из-за их переменной эффективности перепродаются в среднем раз в несколько лет или раньше, то в случае возникновения прибыли с нее нужно уплатить налог, что лишает инвестора преимущества сложного процента.

Если не можем правильно выбрать акции, то может быть можно выбрать правильный момент ухода с рынка или входа в него? Бернштайн рассматривает 237 бюллетеней и находит менее четверти правильных рекомендаций. Причем нет консультантов с последовательно правильными прогнозами – хотя достаточно с регулярными ошибками. Книга «Contrarian Market Strategy: The Psychology of Stock Market Success» содержит очень похожие результаты – с 1929 года в 77% случаев рекомендации экспертов были менее эффективны, чем рынок.

Вслед за Баффетом Бернштайн представляет рынок в виде личности и отмечает, что господин Рынок пребывает то в хорошем, то в плохом настроении. В первом случае цены растут, во втором падают – и как в продуктовом магазине, есть смысл запасаться продуктами в первом случае, а не тогда, когда они дорожают.

Тут автор практически повторяет меткое замечание из книги Армстронга о банке с тунцом (о ней в конце статьи). В реальности же акции чаще всего покупают на росте примерно как элитные товары – духи или дорогие автомобили. Далее автор обсуждает случайность или неслучайность блуждания рыночных цен с привлечением теории вероятности.

Другие моменты

Затем происходит обсуждение коэффициентов P/E, P/B и дивидендной доходности. Книга написана на взлете “пузыря доткомов”, так что показатель P/E находится на графике в книге на историческом максимуме, а дивиденды – на минимуме. Автор утвердительно отвечает на вопрос целесообразности покупки акций, которые дешевле рынка по своим показателям, и приводит исследование Фама и Френча, согласно которому показатель P/B полезнее P/E. Причем все свойства компаний получаются из первого коэффициента с учетом размера компании (мелкие более доходны, чем крупные).

Покупайте «плохие» компании! Даже если дела там не начнут исправляться, рынок сильно не уронит и без того низкую цену – а вот от «хороших» компаний ожидания завышены и даже незначительные проблемы способны сильно обвалить их цену. Итого: хорошие компании – это обычно плохие акции и наоборот. И так как люди по-прежнему не могут заставить себя купить плохие акции, метод частично работает до сих пор. Однако при этом он несколько противоречит теории эффективного рынка.

Определившись с показателями, автор переходит к обсуждению “новой эры” (большой частью спор с авторами книги “Dow Jones 36 000”) и хеджированию портфелей. Надо сказать, что эта часть стала для меня самым сложным моментом книги с рядом вопросов – предполагаю, что большинство также найдет эту часть сложной. Впрочем, время выявило победителей и проигравших (см. ссылку выше), а по хеджированию достаточно знать, что в долгосрочной перспективе разница в характеристиках рисков и доходности хеджированных портфелей по сравнению с нехеджированными не так уж велика.

Всегда ли является выбранное соотношение активов для инвестирования неизменным? Нет, поскольку существует понятие “динамическое распределение активов” – т.е. набравшись опыта, с годами можно слегка менять распределение активов (увеличить долю дешевеющих и наоборот).

В разделе “поведенческие финансы” обсуждаются три феномена человеческого поведения, сильно влияющие на будущую доходность:

-

чрезмерная уверенность;

-

недавность (когда недавнее событие экстраполируется в будущее);

-

недальновидность в неприятии риска (чрезмерное заострение внимания на вероятности краткосрочного убытка)

Затем идет перечисление лучших на тот момент взаимных фондов (приоритет компании Vanguard) и разговор о ETF. Автор утверждает, что «ETF не имеют реального преимущества над традиционным индексным фондом», но едва ли это так на сегодняшний день. Даже если комиссии за управление индексными фондами у взаимных и биржевых фондов отличаются не сильно, ETF все же имеет достаточно преимуществ: низкий порог входа, отсутствие скидок и надбавок. Плюс полная прозрачность и покупка через любого американского брокера несколькими кликами мыши, тогда как для взаимных фондов процедура входа и выхода из фонда обычно сложнее.

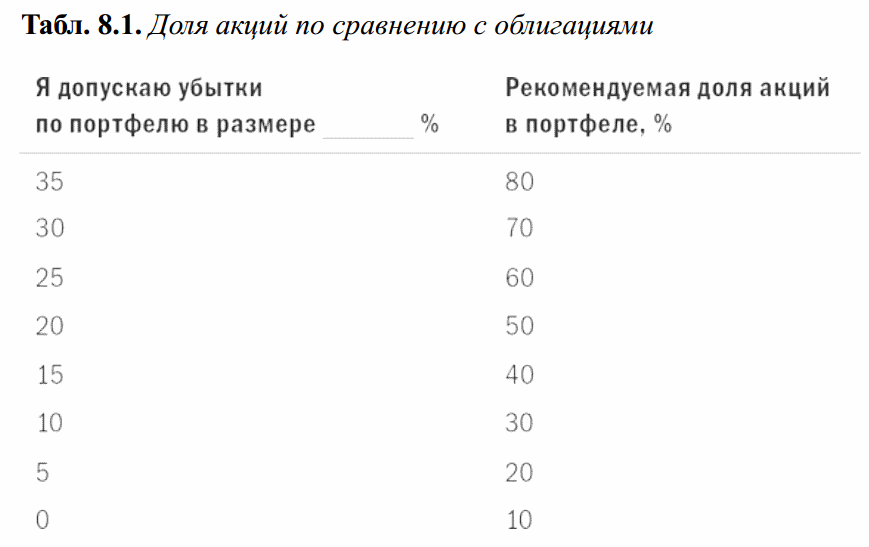

Бернштайн пишет, что дивиденды ETF реинвестируются раз в квартал, тогда как во взаимных фондах и на сегодня сохранен выбор между реинвестированием и выплатой дивидендов. Впрочем, далее Бернштайн предвидит будущий рост биржевых фондов с ростом преимуществ для инвестора. Кроме того, приводится интересная таблица по взаимосвязи просадки портфеля и рекомендуемой доли акций:

Таблица исходит из консервативных американских облигаций и американского рынка – если добавлять в портфель высокодоходные облигации (США или других стран), а также акции развивающихся рынков, то на мой взгляд к левой колонке можно смело добавить процентов 10. Кстати, если чего мне и не хватило в книге, так это анализа высокодоходных корпоративных облигаций разных стран (но видимо, тут была сложность с долгосрочными адекватными данными).

В конце книги обсуждаются налогооблагаемые счета и счета, свободные от налогов – американская специфика. Упоминается важная стратегия усреднения DCA и агрессивного усреднения VA (когда не просто ежемесячно вносится одинаковая сумма, а по схеме – чем ниже упал актив, тем больше взнос).

Как часто восстанавливать баланс? По Бернштайну, поскольку доходность имеет тенденцию к образованию трендов, то стоит дать ей время для развития. Следовательно – ребалансировка не чаще, чем раз в один-два года. Напоследок идут общие советы инвестору (must read!), список рекомендованной литературы и сайтов (понятно, что за 17 лет многие из них поменяли ссылки или не работают).

Мой отзыв

Книгу Бернштайна “Разумное распределение активов” можно смело рекомендовать начинающему инвестору. В ней перечислены все основные моменты, которые дадут хорошую теоретическую базу – кроме того, автор даже приводит готовые составы портфелей (хотя тут лучше ориентироваться на более современные издания Бернштайна – например “Если сможете”). Для самостоятельного инвестирования останется лишь открыть брокерский счет у американского или европейского брокера и найти биржевые фонды, которые отслеживают приведенные индексы. После чего регулярно пополнять счет, не забывая о ребалансировке.

Если сравнивать эту книгу с похожей книгой Армстронга, прочитанной мной год назад, то для меня очевидны преимущества Бернштайна. Во-первых, Армстронг при расчете портфелей берет благоприятный для мировых рынков период 1975-95 годов, что приводит к завышенной доходности (хотя он сам отмечает это, говоря о трудности найти адекватные данные раньше 1975 года). Бернштайн считает мировые рынки с 1969 года, что включает сильный медвежий рынок 1973-74 годов – поэтому доходность получается ниже, что больше соответствует реальному долгосрочному инвестированию (которое вряд ли целиком влезет в растущий тренд).

Тем не менее оба автора описывают портфельный раздел доступно и понятно, причем Армстронг делает упор на расчет конкретной доходности многокомпонентных портфелей, показывая, как диверсификация последовательно повышает доходность (и возможно именно тут описание у Армстронга нагляднее). У Бернштайна этот момент тоже есть, но обозначен в более общем виде. Возможное объяснение – книга Бернштайна вышла примерно на пять лет позднее и он не хотел повторять то, что уже отлично написано до него. Исторический анализ американского рынка у Армстронга также хорош и Бернштайну не уступает.

Во-вторых Армстронг зачастую достаточно агрессивен в своих высказываниях (чувствуется личный опыт работы с инвесторами), тогда как Бернштайн спокоен и нейтрален. Дело вкуса – возможно, напористость лучше убеждает некоторых читателей – однако мне приятнее нейтральное изложение фактов. В плюсах то, что повышенная экспрессия иногда рождает интересные образы, подобные банке с тунцом или собаке, предсказывающей рынок. Но и Бернштайн приводит несколько занятных сравнений.

Наконец (и пожалуй главное) – в книге Армстронга практично настроенный российский инвестор встретит немало фактов, касающихся истории и действительности американского рынка и законов этой страны. Развитие индустрии, во время которой снижался порог входа и комиссии взаимных фондов, а инвестирование постепенно стало избавляться от большого количества бюрократии и бумаг будет интересно не всем – на сегодня это невозвратимое прошлое. Так что хотя оба автора имеют примерно одинаковые взгляды, “практичность” Бернштайна я нахожу предпочтительнее, тем более – для инвесторов не из США.

Единственное, к чему можно придраться – автор иногда увлекается статистическими расчетами, однако оформляет их отдельными дополнениями и при желании их нетрудно пропустить. Кстати, более легкому чтению Бернштайна способствует и структура книги – в ней много микроразделов размером буквально со страницу, тогда как у Армстронга текст состоит из множества длинных глав. Однако хотя бы портфельный раздел Армстронга вполне стоит того, чтобы дополнить им чтение рассмотренной выше книги.

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.