Я был докторантом в Лос-Анджелесе в 1983 и 1984 годах, когда был назначен в качестве научного сотрудника к профессору Евгения Фама, который мудро отказался от Чикагского университета во время холодных зим ради пляжей и теннисных кортов Южной Калифорнии. Профессор Фама получил Нобелевскую премию по экономике в 2013 году прежде всего за то, что заложил основы для эффективных рынков и усовершенствовал их за десятилетия после этого.

Дебаты между пассивным и активным инвестированием, которые он вместе с другими инициировал в Чикагском университете, были частью пейзажа более четырех десятилетий со страстными сторонниками с обеих сторон – но даже самые ярые адепты активного инвестирования должны были признать, что пассивное инвестирование выигрывает битву. На самом деле индустрия взаимных фондов, похоже, осознала, что сталкивается с экзистенциальной угрозой не только их росту, но и самому существованию, и многие из них реагируют сокращением сборов и предложением пассивных инвестиционных решений.

Пассивное инвестирование выигрывает!

Когда в 1975 году Джек Богл запустил фонд Vanguard 500 Index, я уверен, что даже он не мог предвидеть, насколько этот фонд будет успешным в изменении способа инвестирования. Не только (взаимные) индексные фонды становятся все большей частью пейзажа, но и ETF стали практически синонимом пассивного инвестирования – так что инвестирование на основе индексов значительно расширилось за пределы индекса S&P 500, охватив почти все рынки торгуемых активов в мире.

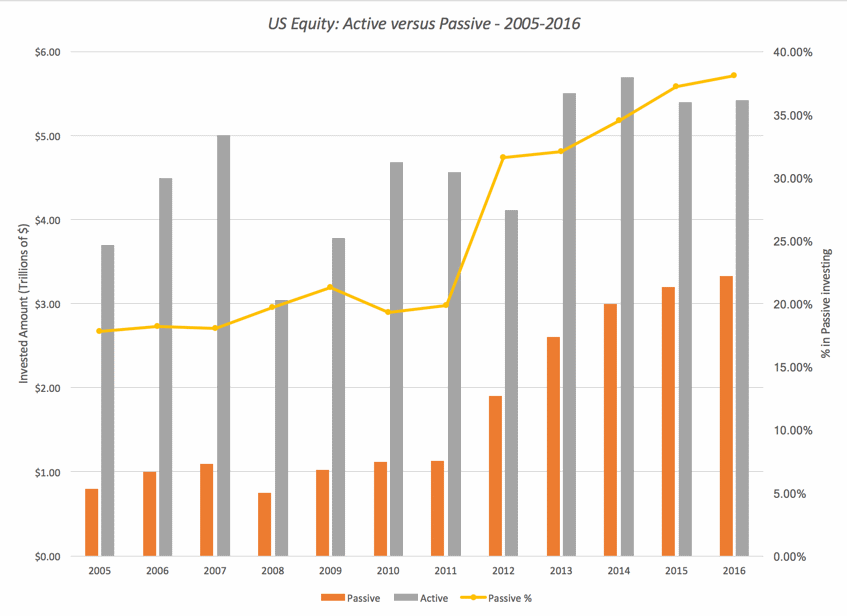

Сегодня вы можете составить портфель, состоящий из индексных фондов и ETF для инвестирования в любой сегмент рынка, который может быть выражен в акциях, облигациях или товарах. Рост пассивного инвестирования можно увидеть на графике ниже, где я рисую долю американского фондового рынка, покрываемую пассивными инвесторами (в форме ETF и индексных фондов) и активными инвесторами с 2005 по 2016 год:

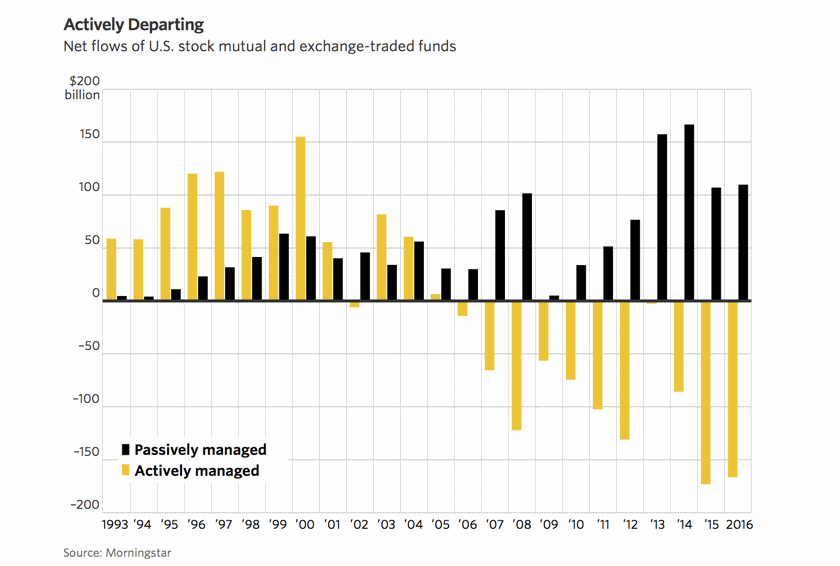

В 2016 году пассивное инвестирование составляло около 40% всех институциональных денег на фондовом рынке, т.е. оно более чем удвоило свою рыночную долю с 2005 года. С 2008 года отток из активного инвестирования ускорился, так что картина движения средств в фондах в течение последних 10 лет говорит сама за себя:

Прим. 1993 год – год основания первого обменного фонда ETF. На сегодня известно несколько тысяч ETF и практически все основаны на пассивной стратегии инвестирования.

Вопрос уже не в том, растет ли пассивное инвестирование, но в том, насколько эффективно и за счет каких издержек можно активно инвестировать. Ответ будет иметь глубокие последствия не только для наших инвестиционных решений в будущем, но и для многих работающих в сфере активных инвестиций – от портфельных менеджеров до продавцов и финансовых консультантов.

Отговаривание от активного инвестирования

Чтобы понять переход к пассивному инвестированию и почему он ускорился в последние годы, мы не должны смотреть дальше, чем на отчеты об инвестициях, которые миллионы инвесторов каждый год получают от своих брокерских домов или финансовых консультантов, фиксируя ущерб, нанесенный их портфелям в течение года по причине активных операций. Говоря откровенно, инвесторы осознают больше, чем когда-либо прежде, что они часто платят активным управляющим деньги за то, чтобы те их теряли – и теперь у инвесторов есть возможность что-то сделать с этим плохим сервисом.

1. В совокупности активное инвестирование не может победить пассивное!

Прежде чем напасть на меня, будучи закоренелым сторонником обыгрывания рынка, я укажу вам, что есть простая математическая причина, почему мое утверждение должно быть правдой. В течение 2015 года, например, около 40% институциональных денег было инвестировано в индексные фонды и ETF и около 60% в активные инвестиции всех типов. Деньги, вложенные в индексные фонды и ETF, будут отслеживать индекс – при этом очень небольшой процент (около 0,11%) будет покрывать минимальные транзакционные издержки.

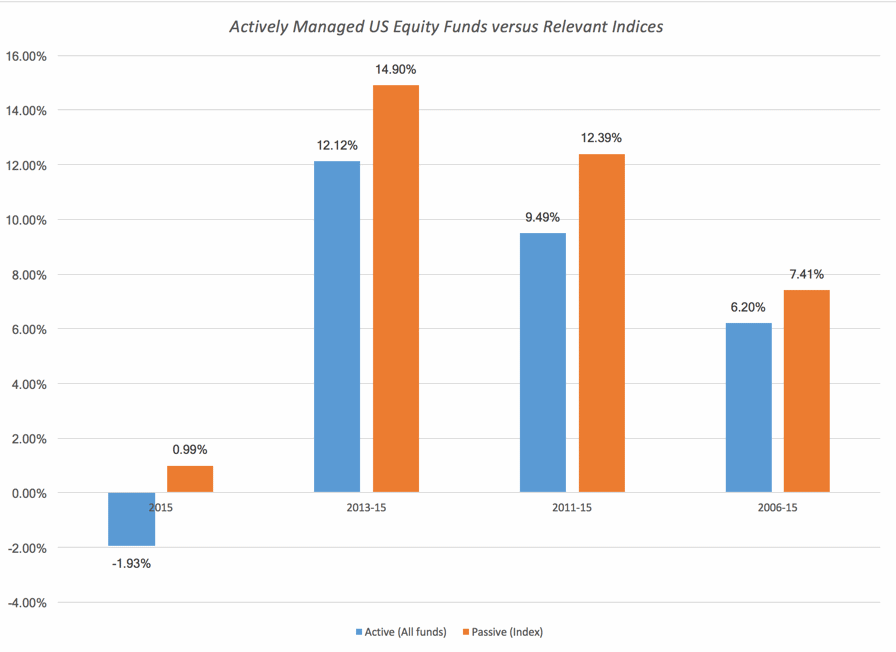

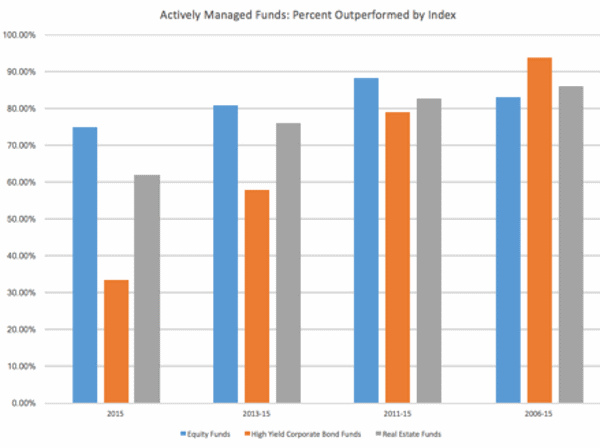

Таким образом, активные управляющие должны начать с признания того, что они коллективно не могут победить индекс и что их издержки (транзакции и плата за управление) должны будут вычитаться из доходности индекса. Поэтому неудивительно, что активные инвесторы будут коллективно генерировать меньше индекса за каждый период, и более половины из них, как правило, будут хуже индекса. Чтобы подтвердить это, ниже приведены медианные доходы для всех активно управляемых фондов по сравнению с пассивными индексными фондами в течение различных периодов времени, заканчивающихся в 2015 году:

Среднее активное активное управление фондами отставало от индекса на 1,21% в год между 2006 и 2015 годами и на заметно большую величину за один год (-2,92%), три года (-2,78%) и пять лет (-2.90%). Таким образом, неудивительно, что более половины всех активных менеджеров фондов были превзойдены индексом за разные периоды времени:

Обратите внимание, что активные управляющие фондами акций, облигаций и недвижимости уступают своим пассивным аналогам, не достигая доходности соответствующих им индексных фондов – что свидетельствует о том, что плохие показатели управления характерны не только для рынка акций.

Если активные управляющие по определению не могут победить рынок, то как объяснить некоторые исследования, которые утверждают, что они это делают? Есть три возможности. Во-первых, исследователи рассматривают подмножества активных инвесторов (возможно, хедж-фондов или профессиональных управляющих), а не всех активных инвесторов – и обнаруживают, что эти подмножества выигрывают за счет других поднаборов активных инвесторов. Во-вторых, они сравнивают доходность, генерируемую взаимными фондами, с прибылью фондового индекса в течение определенного периода. Преимущество активного управления здесь не вызывает удивления, поскольку активные управляющие склонны удерживать часть средств своих портфелей в наличных – так что зарабатывают больше (теряют меньше), чем индекс на падающих рынках.

Так что вы можете использовать это в качестве доказательства того, что менеджеры взаимных фондов хороши на рынке только в том случае, если они могут генерировать избыточную доходность в течение длительного периода времени. В-третьих, эти исследования сравнивают доходность активных инвесторов с рыночным индексом, который может не отражать инвестиционный выбор, сделанный инвесторами. Например, сравнение активных инвесторов, инвестирующих в компании малой капитализации с S&P 500 или с глобальными инвесторами индекса MSCI может сказать больше об ограничениях индекса, чем об активном инвестировании.

2. Похоже, ни одна подгруппа активных инвесторов не способна опередить рынок

Большинство активных инвесторов в ответ на критику приводят стандартное возражение: причина общего отставания активного инвестирования от доходности рынка заключается в том, что совокупные показатели включает множество разных категорий активных инвесторов. Я провел много времени, общаясь с активными инвесторами, которые утверждают, что их группа (хедж-фонды, стоимостные инвесторы, последователи Баффета) не является частью целого, и что другие, менее “просвещенные” группы инвесторов, несут ответственность за плохие результаты активных инвестиций.

Они быстро приведут данные, часто обнаруживаемые учеными на основании анализа информации прошлых лет, что акции с определенными характеристиками (низкий показатель Р/Е и P/B, высокая дивидендная доходность или текущий P/E) переиграли рынок (показав доходность выше, чем можно было бы ожидать с поправкой на принимаемые риски). Даже если вы заключите, что эти исследования верны и заслуживают обсуждения, вы не можете использовать их для защиты активных инвестиций с того момента, как появилась возможность инвестировать в индексные фонды, состоящие из акций с низким показателем Р/Е или P/B, что позволяет вам получить эти избыточные доходности при минимальных затратах.

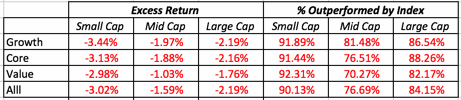

Тогда возникает вопрос: могут ли активные инвестиции с любым инвестиционным стилем превзойти пассивные аналоги с тем же стилем? SPIVA, превосходный информационный сервис от агентства S&P, для упорядочивания результатов активных инвестиций, в разбивке по категориям показывает избыточные доходности и процент активных инвесторов, которым не удалось превзойти индекс:

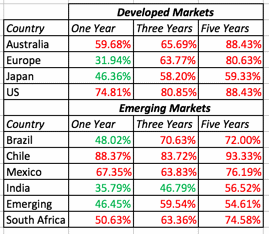

Обратите внимание, что не только нет ни одной подгруппы, которая смогла бы превзойти индекс для этой группы, но и сама величина отставания от индекса является весьма впечатляющей. Результаты показаны для фондов акций США – однако если вы думаете, что активное управление приносит лучшие результаты на других рынках, то таблица ниже, показывающая процент активно управляемых фондов, неспособных превзойти индекс своего рынка, поставит это притязание под сомнение:

Мы видим проблески надежды в показателях доходностей Европы и Японии, а также у рынков развивающихся стран на периоде в 1 год, однако нет ни одной страны, где стратегии активного управления превзошли бы доходность индекса за последние пять лет.

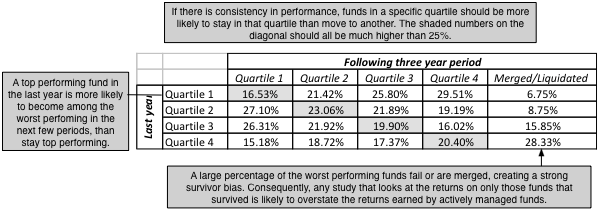

3. Последовательные победители редки

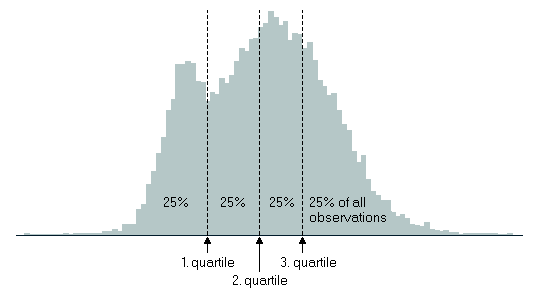

Третья и последняя линия защиты активных инвесторов состоит в том, что хотя они неэффективны и присутствует отставание в разных подгруппах, имеется подмножество последовательных победителей, которые нашли “волшебный ингредиент” для успеха инвестиций. Однако эта последняя надежда разбивается, когда вы смотрите на цифры. Если есть постоянство в результатах, то вы должны его видеть – при этом фонды с высоким рейтингом должны оставаться таковыми, равно как и фонды с низким. Чтобы убедиться, что это не так, я посмотрел, как портфельные менеджеры, ранжированные по квартилям, ведут себя в течение следующих трех лет:

Обратите внимание, что цифры в таблице, где рассмотрены фонды акций США, не предполагают постоянство результатов. Единственное число, которое здесь отличается от 25% (хотя и в пределах статистической погрешности) показывает, что переход из первого в последний квартиль происходит с более высокой частотой, чем между любыми из двух других. Это не должно удивлять, поскольку управляющие, использующие рискованные стратегии, соответственно показывают и наибольший разброс доходности.

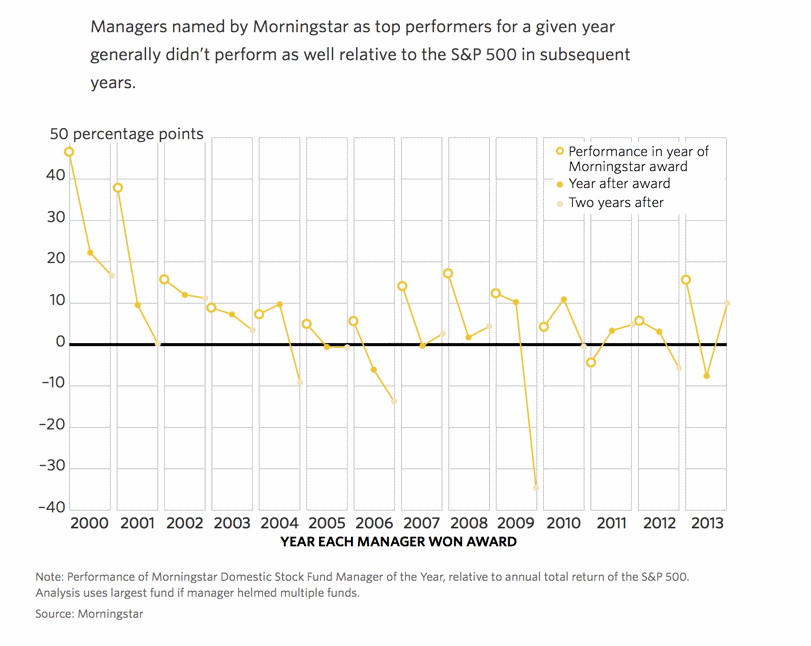

В качестве последнего рубежа обороны активных инвестиций вы можете назвать нескольких легендарных имен во главе с Уорреном Баффетом, Питером Линчем и “звездными” управляющими из последних новостей. Но признайте, что это скорее признание слабости ваших аргументов, чем их силы. В действительности, хотя этим инвесторам сопутствовал успех, невозможно определить, какая часть их успеха обусловлена их стратегией инвестирования, а какая — периодом их работы на рынке. Не исключено, даже удачей. Посмотрите на данные, предоставленные агентством Morningstar – речь идет о доходности, показанные их лучшими управляющими взаимных фондов в следующие два года их деятельности:

В то время как результаты 2000 и 2001 гг. выглядят неплохо, в последующие годы результаты лучших управляющих имеют тенденцию к снижению. Можно было бы попытаться объяснить неспособность активных инвестиций обыгрывать рынок на протяжении длительного времени множеством причин, начиная с того, что мир инвестиций уравнивается, так как все больше инвесторов получают доступ к данным и моделям – но оставим эту мысль для другого поста.

Достаточно сказать, что вне зависимости от причин, активные инвестиции в их сегодняшнем виде являются ужасным бизнесом, с низкой отдачей от вкладываемых в них ресурсов. С учетом того, как много теряется в этом бизнесе, удивительно не то, что пассивные инвестиции посягают на их территорию, а то, что активные инвестиции все еще остаются жизнеспособными.

Что дальше?

С тех пор как вопрос о том, что пассивное инвестирование выигрывает битву за деньги инвесторов, снят, встает новый вопрос – что же будет дальше? Непосредственные последствия предсказуемы и неприятны для активных управляющих.

1. Бизнес активного инвестирования будет сокращаться:

Комиссии за активное управление продолжат снижаться в попытках фондах удержать оставшихся клиентов – преимущественно более старшего возраста и тех, кому так привычнее. Несмотря на сокращение комиссий, активные управляющие продолжат терять долю рынка в пользу биржевых и взаимных индексных фондов, по мере того, как торговать этими активами будет становиться все проще и проще. В целом бизнес станет менее доходным, уменьшится потребность в сотрудниках, таких как аналитики, портфельные управляющие и обслуживающий персонал. Если судить по последним нескольким десятилетиям, то будут периоды, когда будет казаться, что активное управление капиталом возвращается, но это будет лишь временно.

2. Будет происходить все больше нарушений:

В посте, посвященном нарушениям, я отмечал, что больше всего нарушениям подвержены те бизнесы, в которых затраты значительны, добавленная стоимость мала по сравнению с издержками управления бизнесом, и в которых все участники процесса (как бизнес, так и клиенты) не удовлетворены текущим положением дел. Под это описание в полной мере попадает активное управление капиталом, поэтому не стоит удивляться, если следующая волна нарушений придет со стороны финтех-компаний, которые ищут возможности практически во всех аспектах индустрии активного управления капиталом, от сервисов финансовых советников до продажи услуг по управлению портфелем.

Хотя индустрия активных инвестиций становится жертвой своего собственного провала, есть и обратная сторона роста пассивных инвестиций, и многие представители индустрии активного управления капиталом не замедлили указать на ряд недостатков:

1. Корпоративное управление:

По мере того ETFs и индексные фонды увеличивали свое доминирование, на поверхность всплыл вопрос о том, кто возьмет на себя борьбу с бременем корпоративного управления. В конце концов, пассивные инвесторы не имеют ни стимулов оспаривать действия менеджмента в отдельных компаниях, ни возможностей этим заниматься, с учетом их огромного количества. В качестве доказательства, критики пассивных инвесторов отмечают, что представители Vanguard и Blackrock голосуют вместе с менеджментом компаний более чем в 90% случаев. Я мог бы более благосклонно отнестись к этому аргументу, если бы крупные семейства активных взаимных фондов, в первую очередь, защищали интересы акционеров, однако их послужной список голосования вместе с менеджментом исторически ничем не лучше, чем у пассивных инвесторов.

2. Информационная эффективность:

До тех пор, пока активные инвесторы собирают и обрабатывают информацию в попытках отыскать ошибки рынка, они играют определенную роль в поддержании информативности цен. Эта точка зрения была выражена, возможно, не слишком искусно, статьей Бернштайна о том, что «пассивные инвестиции хуже, чем марксизм, и приведут нас к рабству». Мне бы хотелось, чтобы они в полном объеме осмыслили работу Гроссмана и Стиглица (Grossman and Stiglitz), которую они цитируют, поскольку статья доводит этот процесс до своего логического завершения.

Ее результатом становится вывод о том, что, если все будут считать рынки эффективными и инвестировать соответственно (в индексные фонды), то рынки перестанут быть эффективными, потому что никто не будет изучать информацию. Звучит угнетающе? Но при этом Гроссман и Стиглиц используют ключевое слово — «невозможно» — в заголовке, поскольку, как они отмечают, процесс является самокорректирующимся. Если доля пассивных инвестиций вырастает до момента, когда цены перестают быть информационно эффективными, то начинает расти отдача от активных инвестиций, все больше притягивая их. Вместо смертельного движения к рынку, свободному от информации и монополизированному пассивными инвестициями, мне видится рынок с периодическими приливами и отливами активных инвестиций.

3. Рынки продуктов:

Многие соглашаются с тем, что рост пассивных инвестиций снижает конкуренцию на рынках продуктов, увеличивая цены для покупателей, приводя два довода. Во-первых, пассивные инвесторы направляют свои деньги в компании с крупнейшей рыночной капитализацией, и, как следствие, эти компании могут стать только крупнее. Во-вторых, когда две или более крупные компании в секторе принадлежат, в целом, одним и тем же пассивным инвесторам (скажем, BlackRock и Vanguard), можно предположить их склонность к сговору с целью максимизации коллективных прибылей их владельцев.

В качестве доказательства они указывают на исследования банковского бизнеса и бизнеса авиаперевозок, в которых отражена корреляция между пассивными инвестициями и более высокими ценами для потребителей. Я не уверен и даже не согласен с каждым из этих доводов, поскольку наличие большого количества пассивных инвесторов, похоже, не обеспечивает защиту от быстрого обвала стоимости, которую вы до сих пор иногда наблюдаете у компаний с высокой рыночной капитализацией, и большинство команд менеджеров, с которыми я общаюсь, находятся в блаженном неведении о том, что за институциональные инвесторы держат их акции.

Рост пассивных инвестиций является угрозой для существования активных инвестиций, но также является и возможностью для профессионалов обратить свой взгляд на себя и задуматься о действиях, которые привели их к кризису. Я думаю, что бизнес активных инвестиций ожидает продолжительная встряска, однако будет подмножество активных инвесторов, которые выйдут из нее победителями. Что касается того, что именно позволит им выиграть, я отложу до другого поста.

Немного личного

Нужно ли вам быть активным инвестором, или вам лучше инвестировать в индексные фонды? Ответ будет зависеть не только от доступных инвестиционных фондов, но и лично от вас. Я много раз говорил, что нет единой инвестиционной философии, подходящей всем, но есть одна, которая будет правильной для вас как инвестора. В соответствии с философией личного инвестирования, я думаю, каждому из нас следует (вне зависимости от инвестиционного опыта) получить собственный ответ на этот вопрос.

Для начала я расскажу, почему сам являюсь активным инвестором, хотя и не думаю, что это будет важно для вас. Я начну с перечисления причин, которые я не считаю поводом для активного инвестирования. Поскольку я использую публичную информацию из финансовой отчетности и баз данных, моя информация не лучше, чем у других. Хотя мое эго подталкивает меня к вере в то, что я могу оценивать компании лучше, чем другие люди, это заблуждение, от которого я давно отказался. И это одна из причин, по которой я всегда делюсь своими моделями оценки со всеми, кто хочет их использовать. В них нет никаких секретных ингредиентов или специальных соусов, и любой человек с минимальными навыками моделирования, базовыми знаниями об оценке и здравым смыслом может создавать похожие модели.

Итак, тогда почему же я инвестирую активно? Во-первых, мне посчастливилось инвестировать свои деньги, получив клиента, которого я понимаю и знаю (т.е. самого себя). Это одно из моих самых сильных преимуществ перед портфельным менеджером, управляющим деньгами других людей. Во-вторых, я часто описываю инвестиции как акт веры, веры в мою способность оценивать компании и в приближение рыночных цен к моей оценке. Мне хотелось бы верить, что я обладаю такой верой, хотя она постоянно проверяется неблагоприятными движениями рынка.

Тем не менее, я не прав, ожидая вознаграждения за выполнение своей домашней работы или за веру в стоимость. На самом деле, я примирился с возможностью того, что в конце моей инвестиционной жизни, я, возможно, оглянусь на доходности, полученные мною в течение моей активной инвестиционной жизни, и приду к выводу, что я мог бы получить столько же или даже больше, инвестируя в индексные фонды. Если это произойдет, я не буду смотреть на время, которое провел, анализируя и выбирая акции, как на потраченное впустую – ведь я получил столько удовольствия от процесса! Короче говоря, если вы не любите рынки и не получаете удовольствие от процесса инвестирования, мой вам совет: вложите деньги в индексные фонды, и потратьте свое время на то, что вам действительно нравится делать!

Источник: http://aswathdamodaran.blogspot.de/2016/12/active-investing-rest-in-peace-or.html

Демо-счет Газпромбанка — это отличная возможность для начинающих инвесторов научиться основам торговли и инвестиционных стратегий без риска для капитала. Он предоставляет виртуальные средства для тренировок на реальных рыночных данных, что позволяет понять, как функционируют финансовые рынки, и эффективно подготовиться к реальному инвестированию.

Преимущества демо-счета Газпромбанка

-

Обучение без риска

Демо-счет позволяет попробовать себя в инвестициях, не рискуя реальными средствами. Это идеальный способ для новичков изучить особенности финансовых рынков и понять, как работают различные инвестиционные инструменты. -

Тестирование стратегий

На демо-счете можно тестировать разные торговые стратегии и способы инвестирования, чтобы выбрать наиболее подходящие для вашего финансового профиля. -

Опыт работы с торговыми платформами

Инвесторы могут научиться работать с платформами для покупки и продажи активов, анализировать рыночные данные и принимать инвестиционные решения, используя реальные данные, но без риска потерять деньги. -

Удобство и доступность

Демо-счет доступен через интернет-банкинг или мобильное приложение Газпромбанка, что позволяет легко начать обучение в любое время и в любом месте.